![]()

資産運用とは、手元にあるお金を投資で効率的に増やす方法です。

「老後資金を貯めたい」「お金に関する不安があるので増やしたい」といったときは、資産運用をすると将来に備えられます。

しかし投資は知識が必要で、ハードルが高いイメージもあるため、何から始めるべきか分からない人も多いです。

本記事では初めての人でも無理なく資産運用を始められるよう、以下の項目を解説します。

- 資産運用におすすめの投資方法

- 資産運用のメリットとリスク

- 初心者にもおすすめの証券会社

資産運用には様々な種類があり、初心者でも取り組みやすい金融商から知識が必要で熟練者に向いたものまであります。

資産運用にはメリットとリスクがあるため、両方理解した上で始めなけば思ったように資産が増えず将来に備えられない可能性も。

資産運用には証券会社の口座が必要なので、初心者でも利用しやすい会社で口座を開設してスムーズに投資を始めましょう。

運用初心者におすすめの投資方法は?どの程度のリスクを取りたいか考慮して運用をプロに任せる

資産運用初心者におすすめの投資方法は以下の6種類です。

| 投資方法 | 特徴 |

|---|---|

| 投資信託 | 預けた資金をプロが運用してくれる |

| 株式投資 | ・株式の保有で配当金や株主優待を受ける ・株式の売買時の差額で利益を上げる |

| 債券投資 | 国や企業にお金を貸して利息を受け取る |

| 個人年金保険 | 老後に備えてお金を積み立てる |

| ファンドラップサービス | 投資のプロが投資者の方針に従って資産運用してくれる |

| ロボアドバイザー | AIのサポートを受けて資産運用する |

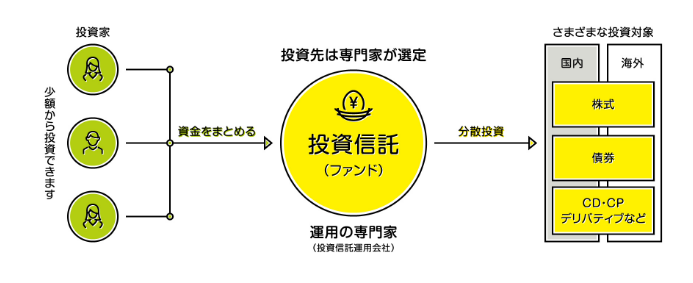

投資信託とは、投資者が預けた資金をプロが運用し、成果を上げる方法です。

自分で投資や運用をする必要がなく、投資知識がない人でも無理なく始められます。

株式投資にはある程度の知識が必要でも、株主優待で日々の生活で割引やサービスを受けられる可能性もあります。

投資信託や株式投資は、ある程度リスクを取り、高めのリターンを期待したい人に向いています。

債券とは、国や企業が投資家から資金を借りる目的で発行する証券です。

国や企業には借りたお金を返済する義務があり、決められた期間保有していると元本割れのリスクはほとんどありません。

個人年金保険は毎月お金を積み立てる投資商品で、元本を確保できるタイプも選択できるため堅実です。

ファンドラップサービスもプロに運用を任せられる商品で、投資信託との違いは投資家ひとり1人の投資方針に従ってくれる点。

自分の運用方針に従って欲しい人には、ファンドラップサービスが向いています。

ロボアドバイザーは人に相談するほどではなくてもアドバイスが欲しいときに、AIのサポートを受けられる商品です。

自分で運用したいか、どの程度のリスクを取りたいか考慮して、自分に合う方法で資産運用を始めましょう。

投資信託はプロに資産運用を任せられるので始めやすい

投資信託とは、複数の投資家から集めた資金をプロが大きな資金として運用する投資方法です。

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

出典:そもそも投資信託とは?│投資信託協会

例えば投資資金にできる金額が100万円でも、同じく100万円しか用意できない投資家たちから資金を集め、プロが取りまとめます。

100人が100万円投資すれば、1億円の資金として運用可能です。

プロが1億円として運用した資産で利益が出たら、投資した100人に分配するのが投資信託です。

投資信託は自分で運用する必要がありません。

投資先は専門家が選定し、幅広い投資先に投資してくれます。

生活が忙しく時間の取れない人や、知識がなく自分では判断できない人でも、問題なく資産運用が可能です。

利用する証券会社によっては100円からの投資に対応していて、初めて資産運用する人も無理なく始められます。

100円ならジュースやコーヒー1本分の値段で、資産運用に不安が大きい人でも抵抗を感じにくいです。

少額ずつでも長期間こつこつ投資を続ければ、まとまった資産を形成できる可能性もあります。

ただしプロが運用する投資信託でも、損失が出るリスクは避けられません。

万が一損失が出ても、100円の投資なら1回コーヒーを飲まなければ取り戻せる価格なので、投資を続けながら知識を身につけたい人にもぴったりです。

リスクを取って、大きく資産を増やしたいときは、まとまった金額の投資もできます。

投資知識が不安でプロに資産運用を任せたい人や、少額投資からまとまった金額の投資まで柔軟に行いたい人は、投資信託から始めましょう。

株式投資は株主優待が受けられる投資先もある

株式投資は、株主優待が受けられる投資先もあるのでメリットや利益を感じやすいのが特徴です。

株式投資とは、企業が発行する株式を購入して保有し、以下の利益を得る投資方法。

利益の種類 | 内容 |

|---|---|

値上がり益(キャピタルゲイン) | 購入した株式が値上がりすれば差額を利益として受け取れる |

配当金(インカムゲイン) | 企業が得た利益を株主に分配する |

株主優待 | 自社製品やサービスを提供する |

株式は株式会社が資金の出資者に対して発行する証券で、売買できます。

株式が安い時期に購入して高くなってから売れば、差額を利益として受け取れる仕組みです。

株式を保有していると、企業が得た利益を株主に分配する配当金も受け取れます。

保有している株式によっては、株主優待として自社製品やサービスの受け取りも可能です。

株主優待の例は以下の通りで、例えば宿泊施設を経営する企業の株式を保有しているとホテルの宿泊券がもらえるケースもあります。

- 自社製品の提供

- 金券

- 自社商品の割引券

- 飲食券

- 工場見学の権利

- ホテルの宿泊券

- 旅行優待券

株式を保有しているだけでも配当金や株主優待が受け取れるので、定期的に利益を上げたい人にぴったり。

好きな製品やサービスを提供する企業の株式を購入し、株式優待を楽しみたいとの理由で株式投資を始める人もいます。

売買による利益だけではなく投資中の配分や優待も期待するなら、株式投資を始めましょう。

株式投資を始めるにあたって、以下の点を知っておきましょう。

- 株式投資には原則まとまった資金が必要

- 株価は変動するので損失が出る可能性もある

株式は原則100株単位で購入する必要があり、最も安い株でも数百円します。

500円の株を購入しても最低5万円は必要です。

日経株価平均は39,000円前後※のため、平均的な価格の株式を100株購入すると390万円程度の資金がかかります。

単元未満株と呼ばれる1株単位から始められる株式投資もありますが、株主優待を受けられないケースも多いです。

株価は日々変動するため、値上がりすると思って購入した株式の価格が下がり続け、売却したときに損失が出る可能性もあります。

株価は以下の要因によって変動するため、株式投資には値動きを読むための知識が必要です。

- 株式を発行している企業の業績

- 景気

- 金利や為替の変動

- 海外の株式市場の影響

最初から株式投資をするのが不安なら、始めやすい投資信託で資産を増やしつつ勉強してから株式投資に移行する方法もあります。

株式投資はリスクが高い分、投資信託より高いリターンを期待可能です。

出典:投資入門│日本証券業協会

ハイリターンを期待する人は、ある程度勉強してから株式投資も始めましょう。

※2024年11月記事記載現在

債券投資は低リスクで初心者も投資しやすい

債券投資は低リスクで、初心者でも始めやすい資産運用です。

債券とは、以下の団体が投資者からお金を借りる際に発行する有価証券。

- 国

- 政府

- 地方公共団体

- 企業

債券を保有している人は、債券の発行元団体にお金を貸している状態です。

債権を発行している団体は投資者に返済の義務があるため、投資したお金が戻ってこないリスクは低い傾向にあります。

債券投資は以下の内容が決まっているので、計画的に投資したい人に向いた資産運用です。

- 金利

- 支払いスケジュール

債券を保有しているとあらかじめ定められた金利に従い、定期的な利息の受け取りが可能です。

金利が分かれば受け取れる金額も予想でき、「売却するときまで利益が分からないと不安」「計画を立てて将来に備えたい」といった人でも安心感があります。

債権ごとに決められた満期日まで保有していれば、原則元本割れはありません。

満期日は債券によって様々で、1年以下の短期から10年超の長期まで満期の期間を選択できます。

「子どもの教育資金が必要な時期に満期がくる債券を選ぶ」「すぐお金が必要になる可能性を考えて1年のみ投資する」と、都合に合わせた計画的な資金運用が可能です。

途中で売買もできるため、価格が上がったタイミングで売却すれば予定よりも大きな利益を上げられる可能性もあります。

原則満期まで保有していれば利益を上げられて、より大きな利益を狙うなら途中で売却できます。

あまり手をかけられないけれどリターンも狙いたい人は、債券投資を選びましょう。

債券にも以下のリスクがあるため、発行元の信頼性や将来性を確かめて購入する債権を決めましょう。

- 債券の発行元が倒産すると返済されない

- 外貨建ての債券は為替レートの影響で元本割れする可能性がある

債券の発行元が倒産すれば、返済は受けられず損失が出ます。

投資した元本分の保証も受けられないため、倒産する可能性が低い団体を狙って投資しなければなりません。

債券には日本円のみではなく外貨で投資するタイプも。

外貨建ての債権は為替レートの変動に影響されるため、受け取れる金額が投資額より少なくなる可能性もあります。

できるだけリスクを避けるなら、発行元が国や地方公共団体で信頼性の高い債券に投資しましょう。

個人年金保険は老後に備えてお金を積み立てられる

個人年金保険は、老後に備えて毎月お金を積み立てる投資商品です。

個人年金保険には以下の2種類があり、運用方針に合わせて選択できます。

| 種類 | 内容 | メリット | デメリット | 向いている人 |

|---|---|---|---|---|

| 定額型 | 払い込んだ金額を元に年金が受け取れる | 受取額が決まっている | 物価が値上がりしたときお金の価値が下がる | 堅実に老後の生活設計をしたい |

| 変額型 | 払い込んだ保険料を運用する | 運用結果次第ではリターンが大きい | 元本割れの可能性がある | リスクを取ってリターンを増やしたい |

定額型の個人年金保険は、満期日まで掛金を支払い続けると、払い込んだ金額より受取額が下回る心配はありません。

途中解約すると受取額が払い込んだ保険料より低くなるリスクはあっても、満期まで保有し続けると金額が減らないため、堅実に老後の生活設計をしたい人向けです。

ただし掛金を払った時期より物価が上がると、お金の価値が下がる可能性も。

例えばかつて1つ100円で購入できたおにぎりが120円に値上がりすると、20円分お金の価値が下がった計算になります。

とはいえ額面は減らないので、受け取れる金額自体が減る心配をしたくない人は定額型を選びましょう。

変額型は払い込んだ保険料を運用し、運用成果によって受け取れる金額が変動する個人年金です。

運用成果によっては払い込んだ保険料よりも多くの金額を受け取れる反面、運用に失敗すると受取額が減る恐れもあります。

リスクを取って資産を増やしたい人は、変額型を選んで運用しましょう。

ファンドラップサービスは投資のプロが自分の方針に合わせて資産運用してくれる

ファンドラップサービスとは、投資のプロに資産運用を任せる投資商品で、自分の方針に合わせた運用が期待できます。

投資家が以下の点を担当者に伝えると、投資担当者は方針に従って投資信託を選択します。

- 投資の方針

- リスク許容度

投資の方針は投資に期待する内容で、方針の例は以下の通りです。

| 方針の例 | 内容 |

|---|---|

| 元本確保 | 元本を減らさない |

| インカム重視 | 配当金の受け取りをメインにする |

| バランス重視 | ある程度元本割れのリスクを取ってリターンも期待 |

| 値上がり重視 | 売買益に重点を置いて運用する |

| 積極的な投資 | ハイリスクハイリターンで運用 |

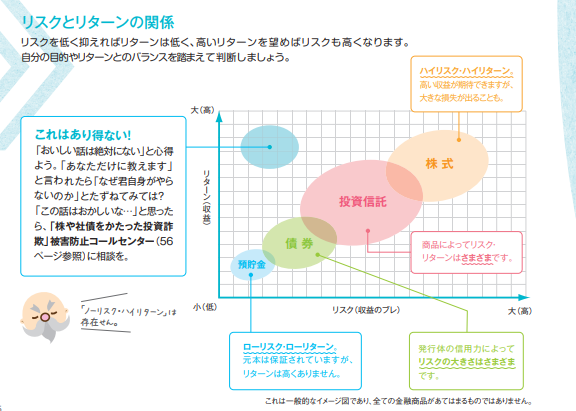

投資の方針には元本の確保を目的とした消極的な運用から、ハイリスクを取ってハイリターンを目指す積極的な投資まであります。

一般的に投資はリスクが低いほどリターンも低く、高いリターンを期待するならハイリスクの投資を行わなければいけません。

希望する方針とどの程度リスクを許容できるか、投資家の運用方針を聞き取り、ひとり1人に合わせて運用商品を選定してくれるのがファンドラップサービスです。

ファンドラップサービスでは、運用商品の選定から運用、投資商品の見直しまで提案してもらえ、投資知識がなくても構いません。

投資信託との違いは運用方針の選定者で、投資信託の運用方針は商品ごとに決まっています。

自分の方針に従って欲しいときはファンドラップサービス、自分の方針に合う商品を選んで投資するなら投資信託に出資しましょう。

ファンドラップサービスは運用商品の選定も不要で、自分で投資信託の方針をチェックして投資先を決める手間もかかりません。

「資産運用はしたいけれど手間も時間もかけられない」「投資に関する用語を聞くだけで難しいと感じてしまう」といった人でも、プロに任せるだけで手軽に資産運用ができます。

プロに依頼するため手数料はかかりますが、煩わしさなしに資産運用をするならファンドラップサービスがぴったりです。

ロボアドバイザーはAIに資産運用の判断を任せられる

ロボアドバイザーには以下の2種類があり、AIに資産運用をサポートしてもらえます。

| ロボアドバイザーの種類 | 内容 | 手数料 |

|---|---|---|

| 投資一任型 | 投資商品の選定から運用管理まで一任できる | 高め |

| アドバイス型 | ロボアドバイザーの後倍酢を受けて | 低め |

投資一任型のロボアドバイザーは、AIの判断を元に投資商品の選定から運用管理まですべて実施するタイプです。

自分で商品選定や売買をせずに済み、投資に時間をかけられない人向け。

ファンドラップは人の手によるサービスで、きめ細かい反面手数料が高めです。

ロボアドバイザーは人の手を介さない分、手数料低めな傾向にあります。

| 運用方法 | 手数料の目安 |

|---|---|

| ファンドラップサービス | 1.0%~3.0%程度 |

| ロボアドバイザー(投資一任型) | 0.5%~1.0%程度 |

| ロボアドバイザー(アドバイス型) | 無料のケースもある |

ファンドラップサービスは最大3.0%程度の手数料が必要で、100万円の運用を任せると1万円~3万円程度の手数料が求められます。

投資一任型のロボアドバイザーなら5千円~1万円程度で、利益が減りにくいです。

アドバイス型のロボアドバイザーは投資のヒントが欲しい人向けで、最終判断は自分でする必要があります。

手数料無料でアドバイスを受けられるケースもありますが、投資商品の購入から運用管理まで自分で行うタイプです。

アドバイスを受けつつ投資するうちに、投資の勉強もできます。

手数料を抑えて手間をかけず投資するなら投資一任型のロボアドバイザー、投資の勉強をしつつ自分で商品選定や売買をしたい人はアドバイス型を利用しましょう。

資産運用をするメリット4つ!必要な時期に準備して節税制度を活用できる

資産運用をするメリットは、主に以下の4つです。

- 資金が必要な時期に合わせて準備できる

- 節税に役立つ制度も活用できる

- お金に関する知識を身につけられる

- 働かなくてもお金を貯められる可能性がある

資産運用とは、手元にあるお金を投資によって効率的に増やす方法です。

資産運用には短期から長期まで様々な種類があるので、資金が必要な時期に合わせてお金を用意できます。

国が導入しているiDeCoやNISAの制度を活用すると、節税にも効果的です。

投資を通してお金に関する知識が身につけられれば、日常生活でお金に関する判断をする際にも役立てられます。

「お金は増やしたいけれど今以上に働く時間は取れない」といった人でも、資産運用なら時間をかけずにお金を貯められる可能性も。

資産運用のメリットを事前に知って、投資商品選びに生かしましょう。

必要なタイミングに合わせて資金を準備できる

資産運用を行うと、必要なタイミングに合わせて資金を準備できます。

ライフステージによっては、以下のようなまとまった資金が必要です。

- 住宅資金

- 教育費用

- 老後資金

預貯金だけですべての資金をまかなうのは難しくても、投資で増やせば目標額に達する可能性も。

投資には複利効果があり、運用に成功すればまとまった資金の調達が可能です。

複利効果とは、運用で得た利益を再び投資する方法によって、効率的に資産が増える効果を言います。

1年に2%の利益が出たとすれば、複利による効果は以下の通りです。

| 投資の方式 | 1年後 | 2年後 | 3年後 |

|---|---|---|---|

| 100万円のみを運用 | 102万円 | 104万円 | 106万円 |

| 複利で運用 | 102万円 | 104万400円 | 106万1,208円 |

3年間で1,200円程度の差が出るため、長期間にわたって運用すると効率的に利息が増える可能性も。

住宅購入や教育費用が目的の人は、比較的短期の投資が向いています。

例えば今30歳の人が「40歳のときに家を建てたい」と考えているなら、10年程度の期間運用しましょう。

老後に備える個人年金や10年超の保有期間の債権を選ぶと、必要な時期にお金が引き出せません。

老後資金が目的なら、長期運用すると効率的に資産を増やせます。

「手元にお金を置いているとつい使ってしまう」と不安な人でも、投資に回していれば手元に現金は残っていないので、必要以外に使ってしまう心配がありません。

資金が必要なタイミングを逆算して運用計画を立て、必要なときにお金が活用できるよう準備しましょう。

節税に役立つ制度を活用すると効率的に資産運用ができる

節税に役立つ国の制度を活用して資産運用すれば、より効率的にお金を増やせます。

利用できる制度は以下の2種類です。

| 制度 | 内容 | 免除される税金 |

|---|---|---|

| iDeCo(個人型確定拠出年金) | 老後に備え資産作りを目的とした私的年金制度 | ・掛金が全額所得控除される ・運用益が非課税になる ・受取時に税金の優遇がある |

| NISA(少額投資非課税制度) | 少額から投資したい人向けの税金優遇制度 | 運用益が非課税になる |

iDeCoは老後に備えた資金作りを目指した制度で、掛金が全額所得控除されます。

運用益も非課税で、受取時にも優遇を受けられるため、負担を軽減しながら資産運用したい人にぴったりです。

60歳まで引き出せない制限がある代わりに、節税効果が高いので、老後まで資金を使う必要がなければiDeCoを選択しましょう。

NISAは少額から投資したい人向けの税金優遇制度で、運用益に税金がかかりません。

引き出す年齢に制限はなく、必要なタイミングで自由に投資したお金を回収できるので、「住宅資金を貯めたい」「教育資金に充てたい」といった人でも利用しやすい制度です。

一般的な投資では運用益に20%程度の税金がかかり、受け取れる金額が減ります。

例えば投資で100万円儲けても、実際に受け取れるのは80万円ほどで、全額受け取れるわけではありません。

iDeCoは運用益に税金がかからないため、100万円儲けても税金を引かれずに済みます。

受け取れる金額を増やすなら、iDeCoやNISAの制度を活用しましょう。

iDeCoは60歳まで資産を引き出せず老後資金作りに効果的

iDeCo(個人型確定拠出年金)は老後の資金作りを目指す制度のため、原則60歳まで資産の引き出しができず、将来に備えられます。

途中で解約できる制度だと、どうしてもお金が必要なときに引き出してしまう可能性も。

お金に困って一度投資を解約すると、再度投資するには時間がかかります。

「もう少し余裕ができたら」「手続きが面倒」といった理由で、2回目の投資を後回しにしてしまい、利益を得る機会の損失にも繋がります。

制度上60歳まで引き出せないと決まっていれば、老後資金を途中で使う心配がありません。

iDeCoは運用益のみではなく掛金が全額所得控除されるため、節税効果が大きいです。

例えば年収400万円の人が月5,000円ずつ掛金を拠出すると、1年で以下の金額を節税できます。

種類 節税できる金額 所得税 3,000円 住民税 6,000円

25歳から始めたとすれば、60歳で受け取るまでに315,000円の節税効果が期待できます。

運用する商品は自分で選定できるので、方針に合わせた投資方法選びが可能です。

拠出金額には上限があり、職業や勤務先が企業型確定拠出年金に加入しているかなどの条件によって決まります。

iDeCoを始めるなら、制度内容を確認して上限の範囲内で投資できるよう調整が必要です。

老後に備えて毎月こつこつ資産運用を続けたいときは、iDeCoを活用しましょう。

NISAは国の制度で運用益が非課税になる

NISAは国が導入している少額投資非課税制度で、運用益が非課税です。

通常資産運用で利益を上げると20%程度の税金が引かれる中、NISAの制度を利用すれば納税の必要がありません。

20万円の利益が出た人なら、4万円の税金を節約できます。

NISAでは投資できる金額の上限や投資方法が決まっているので、決められた金額の範囲内で投資できるよう計画しましょう。

| 枠 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 詳細 | 長期投資を前提として積立で運用を行う | 投資方法は問われない |

| 年間投資額 | 120万円 | 240万円 |

| 上限額 | 合計で上限1,800万円まで(成長投資枠は最大1,200万円まで) | |

| 投資できる商品 | 金融庁の基準を満たした投資信託 | ・国内株式 ・外国株式 ・投資信託 |

つみたて投資枠は長期投資が前提の制度で、毎月積み立てる形式で資産運用を行います。

投資できる金融商品は投資信託のみで、金融庁の基準を満たした商品から選択する形式です。

証券会社で商品を検索するとつみたてNISAに対応した商品が表示されるため、候補の中から投資したいファンドを選びましょう。

将来に備えて毎月こつこつ積み立てたい人や、少額ずつ継続して投資したい人にはつみたて投資枠が向いています。

証券会社によっては100円から投資できるので、1ヶ月に1個お菓子を我慢して投資に回すといった手軽な投資も可能です。

積立ではなく一括で投資したい人や、株式投資もしたい人は成長投資枠を利用しましょう。

2024年の新NISA導入に伴い、両方の枠の併用も可能になりました。

つみたて投資枠でこつこつ積立をしつつ、気になった株式があれば成長投資枠を使って投資もできるため、希望に合わせて枠を活用しましょう。

お金に関する知識が身につき生活にも生かせる

投資をするとお金に関する知識が身につき、普段の生活に生かせる可能性もあります。

お金に関する知識や判断力は金融リテラシーと呼ばれ、身につける必要性のある金融リテラシーは以下の通りです。

- 家計管理ができる

- ライフプランを明確にする

- 金融商品について知る

収入と支出の管理ができれば、日々の生活の中で赤字を連続で出して生活に困る可能性を減らせます。

「35歳頃に家を建てる」「40歳を過ぎたらリスクに備えて保険を充実させる」など、ライフプランを明確にすれば、必要なときに備えてお金を準備しやすいです。

海外旅行や車を買い替えるといった希望も、ライフプランを立てておくと、あまりお金を使わない時期を狙って実現させられます。

投資商品や保険について知っていれば、自分に必要な金融商品を選んで利用可能です。

投資をしようと思ったら、いつ資金が必要か、老後に備えていくら貯めておきたいかとライフプランの明確化に繋がります。

金融商品について調べてお金の流れも意識すると、適切な収支管理ができているか、家計や金融商品にも目が向きやすいです。

政府広報オンラインでも、金融リテラシーを身につけ、今使わないお金は投資に回す選択も検討するよう案内しています。

もちろん、生活費やすぐに必要になる可能性のある資金を「預貯金」の形で持っておくことは、とても重要です。一方で、当面使う予定がない資金は、少額からでも株式、債券、投資信託といった金融商品に代表される「投資」の形で持つことも検討しましょう。

出典:「金融リテラシー」って何? 最低限身に付けておきたいお金の知識と判断力│政府広報オンライン

貯蓄をしても低金利でなかなか資産を増やせない現状もあるので、余剰資金があるなら資産運用を行いましょう。

働く時間を増やさなくてもお金が貯められる可能性もある

資産運用なら、働く時間を今以上に増やせない人でもお金を貯められる可能性があります。

労働時間を増やせば収入も増えますが、本業をしながら副業に取り組む、アルバイトの時間を増やすといった方法は負担が大きいです。

投資に回す時間がなくても、ファンドラップサービスや投資一任型のロボアドバイザーなら、最初に利用するサービスを決めるだけ。

自分で管理や運用をしなくても、資産形成ができます。

体力的に仕事を増やすのは難しくても、時間が取れるなら、投資信託や株式投資も選択可能です。

投資信託は商品を選ぶのみで、株式投資ほどの知識や時間は必要ありません。

株式投資は知識を求められますが、運用に成功するとリターンが大きい傾向です。

働く時間を増やさず資産形成をするなら、資産運用を活用しましょう。

資産運用を始める前に知っておきたいリスク2つ!対策を実施しながら投資する

資産運用には以下のリスクもあるため、始める前に確認しましょう。

- 元本割れのリスクがある

- 急にお金が必要になったとき引き出せない商品もある

投資した結果受け取れるお金は、運用成果によって変わる仕組みです。

運用がうまくいかなければ、投資した金額よりも受け取る金額の方が少なくなる、元本割れが起こります。

iDeCoや保有年数が決まっている債券のように、一定期間引き出せない投資方法を選ぶと、急な資金需要に対応できません。

資産運用を始める前にリスクを知っていると、リスク軽減対策も可能です。

資産が減らないよう対策を実施しながら投資しましょう。

投資した全額が戻ってこない元本割れのリスクがある

資産運用には、投資した全額が戻ってこない元本割れのリスクが伴います。

確かに、株式や投資信託などの投資運用商品は元本割れの可能性がありますが、ちょっとした工夫で、元本割れの可能性を軽減することが期待できます。

出典:「貯める・増やす」~資産形成│金融庁

例えば、20万円投資して運用したとき、うまくいかず損失が出たとします。

18万円しか返ってこず、最初の投資金額から2万円マイナスになっている状況が元本割れです。

投資は価格や為替の変動を予想し、購入したときよりも高くなるタイミングで売却して利益を得る方法です。

予想が外れて投資商品の価格が下がれば、投資した金額を取り戻せません。

とはいえ何度投資を続けても失敗ばかりとは考えにくく、元本割れした金額を取り戻せる可能性もあります。

自分で予想を立てるのが不安なら、以下の運用方法を選ぶと判断の必要がありません。

- 投資信託

- ファンドラップサービス

- 投資一任型のロボアドバイザー

プロやAIは過去の経験を元に、慣れていない人よりも予想の精度が高い可能性もあります。

投資信託は運用方針を確認して投資したいファンドを選ぶ必要があるため、すべてを任せるならファンドラップサービスか投資一任型のロボアドバイザーを利用しましょう。

分散投資や20年以上の長期投資でリスクを減らせる

元本割れのリスクを軽減するなら、以下の投資方法を試しましょう。

- 長期投資

- 分散投資

- 積立投資

- 非課税制度の活用

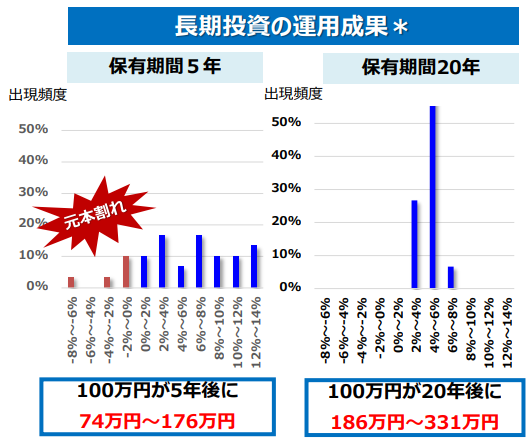

長期投資は長期間にわたって資産運用を続ける方法で、目安は20年以上です。

長期投資をすると元本割れした商品があっても利益を上げた商品でカバーでき、複利効果もあって成果を上げやすい傾向にあります。

実際に20年以上の長期投資を行えば、元本割れの可能性が減るとの調査結果も出ました。

保有期間が5年だと、最大8%程度受け取れる金額が減った人もいます。

保有期間が20年になると、グラフ上では元本割れしている人が分からないほど資産を増やした人が多いです。

分散投資とは1つの投資商品のみに投資するのではなく、投資商品を組み合わせる投資方法。

例えば投資信託5種類に投資する、個人年金保険と株式投資を組み合わせるといった方法で資産運用すれば、1つで損失が出ても別の商品でカバーできます。

複数の投資先を選ぶのが難しければ、投資信託のバランス型ファンドがおすすめ。

投資信託はファンドによって投資先が異なり、日本株のみや債券のみのファンドもあります。

バランス型ファンドは以下の幅広い投資商品に分散して投資するため、1つの商品を選ぶだけで分散投資の効果を期待可能です。

- 国内株式

- 外国株式

- 債券投資

- 不動産投資

積立投資をすると金融商品を購入する時期が分散され、リスク軽減に繋がります。

iDeCoやNISAを利用すれば節税効果があり、一般的な投資よりもリターンが多いです。

長期投資と分散投資を組み合わせて、リスクを軽減しながら資産運用しましょう。

急にお金が必要になっても引き出せないケースがある

資産運用の方法によっては、急にお金が必要になっても引き出せないケースがあります。

途中でお金を引き出せない可能性がある投資商品は、以下の通りです。

- 運用期間が長期間に設定されている投資信託

- 個人年金保険

- 保有期間が長めの債券投資

- iDeCoの制度を利用した資産運用全般

投資信託や債券投資は長期間にわたる商品もあるため、期間が長めの商品を選ぶと途中で引き出せません。

「20年間運用する」と決められている商品は、運用期間が終わる20年後までお金を引き出せないルール。

個人年金保険やiDeCoを利用した資産運用は、原則老後まで保有する商品です。

老後の資産形成が目的なので、途中で使って目的が果たせなくなるのを防ぐため、原則引き出せないルールになっています。

資産運用をする際はすべての金額を長期投資に回すのではなく、すぐ利用できる資金と老後に備える資金とに分け、管理しましょう。

資産運用の始め方と年代別におすすめの投資方法は?イメージして計画を立てるのが大切

資産運用を始めたい人は、以下の準備を行いましょう。

- 資産運用の計画を立てる

- 証券会社に口座を開設する

- 投資資金を準備する

投資は「手元のお金を増やしたい」と漠然としたイメージで始めると、思ったような運用ができません。

まずは、いつまでに、どれくらいの金額に増やしたいのかをイメージして計画を立てるのが大切です。

目標の期間までにお金を増やす投資方法があるか、運用方法の希望に合わせて選ぶ必要があります。

資産運用の計画を立てる際は、以下の点を明確にしましょう。

- 投資の方針

- お金が必要な時期

- 目標の金額

ハイリスクハイリターンを狙う方針なら、株式投資をメインに投資信託や個人年金保険を組み合わせると希望通りの投資が可能です。

投資に回す時間をあまり取れない人が分散投資でリスクを避けるなら、投資信託のバランス型が向いています。

お金が必要な時期や目標の金額を明確にすると、商品の運用年数や利用する制度が決めやすいです。

投資信託や株式を購入するには、証券会社を通す必要があります。

証券会社は数多くあるため、取り扱い商品数や商品内容を確認して自分に合う証券会社を選んで口座を開設しましょう。

資産運用をするには、ある程度まとまった資金も必要です。

投資に回せる資金額を確認したら、資産運用を始めましょう。

資産運用を始めるときは証券会社に口座を開設する

資産運用を始めるときは、以下の流れで証券会社に口座を開設しましょう。

- 証券会社を選ぶ

- 公式サイトから必要事項を入力する

- 本人確認書類を提出する

- 審査完了まで待つ

- 初期設定をする

利用したい証券会社を選んだら、公式サイトの申し込みフォームで必要事項を入力して申し込みましょう。

必要事項の入力が終わったら本人確認書類を提出し、審査完了まで待ちます。

証券会社の審査では投資の目的やリスクを理解しているかチェックされ、大きな損失が出ないよう管理。

審査に通ったら連絡が入るので、初期設定を済ませれば投資を始められます。

資産運用にはリスクがあると理解していれば、審査を不安に思う必要はありません。

資産運用は生活に必要な資金を確保した上で行う

資産運用を始める際は、生活に必要な資金を確保した上で資産運用に回す金額を決めましょう。

資産運用には損失のリスクもあるため、生活に必要なお金まで使ってしまうと生活が成り立たなくなる可能性も。

例えば預貯金が100万円ある人は、車検や万が一家具家電が故障したときの資金も考え、20万円のみ投資に回すといった判断が必要です。

預貯金があまりない人は、少額ずつ積み立てる積立投資なら、無理なく続けられます。

証券会社によっては100円からの積立投資も可能なので、あまり余裕がない人は無理のない金額から始めましょう。

資産運用を始める年代に合わせて運用方針を決める

資産運用を始めるときは、年代も考慮すると運用計画を立てやすいです。

年代を考慮すると計画を立てやすい理由は、投資できる期間が違うため。

20代や30代は20年以上の長期投資ができるので、ハイリスクハイリターンの商品を中心に運用すると成果を上げられる可能性があります。

40代や50代は20年以上の長期投資が難しいため、投資信託や個人年金保険で少しずつ増やしましょう。

60代以上になると元本を減らさないよう、債券投資や低リスクの投資信託が向いています。

年代が上がってからハイリスクの投資商品を利用すると、老後の備えがなくなる可能性も。

無理のない資産運用で、安定した生活を目指しましょう。

資産運用初心者にもおすすめの証券会社4選!幅広い金融商品と制度を利用して投資できる

資産運用初心者にもおすすめの証券会社は、以下の4社です。

| 証券会社 | 公式サイト | 特徴 | 対応しているポイント | 向いている人 |

|---|---|---|---|---|

| SBI証券 | 詳細 | ・国内株式売買手数料0円 ・IPOや外国株式の取り扱いが多い ・アプリが分かりやすい ・複数のポイントから種類を選べる ・ファンドラップサービスやロボアドバイザーも提供 | ・Vポイント ・Pontaポイント ・dポイント ・PayPayポイント ・JALマイル | 豊富なサービスを利用したい |

| 楽天証券 | 詳細 | ・投資スタイルから金融商品を選べる ・投資未経験者も多く利用している ・スタッフのサポートも受けられる ・ポイントでお試し投資ができる ・楽天ポイントとの連携でポイントが貯まりやすい | 楽天ポイント | ・投資スタイルを元に投資先が決めたい ・楽天会員 |

| 松井証券 | 詳細 | ・投資について学べるコンテンツが豊富 ・マネープランシミュレーションやガイドが利用できる ・口座開設時のサポートもある ・初めての人向けの分かりやすい解説がある | 松井証券ポイント | 投資について学びながら資産運用したい |

| auカブコム証券 | 詳細 | ・少額から始められるプレミアム積立 ・投資初心者向けに始め方ガイドを提供 ・デモトレードができるツールも提供 ・積立シミュレーションで計画を立てられる | Pontaポイント | 少額から資産運用したい |

証券会社では幅広い金融商品の取り扱いがあり、iDeCoやNISAの制度を利用した投資も可能です。

証券会社で口座開設が終われば、サイト内で提供されているサービスを利用し、すぐ資産運用を始められます。

サービスの豊富さで選ぶなら、SBI証券がぴったり。

楽天証券には投資スタイルを元に投資先を診断できるツールがあるため、方針がはっきりしている人に向いています。

松井証券は投資に関する情報提供が多く、学びながら資産運用をしたい人におすすめ。

将来的に自分で株式や債券の売買をしたい人に必要な知識も提供されています。

auカブコム証券は少額投資しやすい証券会社です。

まとまった資金を投資するのが不安なら、auカブコム証券で少額投資から始めましょう。

証券会社はポイントサービスも提供しているので、普段利用しているポイントと連携できる先を選ぶ方法もあります。

投資しながらポイントも貯められれば、日常生活のショッピングで現金の利用を減らせるメリットも。

証券会社によっては、ポイント投資も可能です。

証券会社ごとの特徴や提携しているポイントを元に、利用する証券会社を決めましょう。

SBI証券はサービス豊富で自分に合う投資方法を選べる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細 |

| 特徴 | ・国内株式売買手数料0円 ・IPOや外国株式の取り扱いが多い ・アプリが分かりやすい ・複数のポイントから種類を選べる ・ファンドラップサービスやロボアドバイザーも提供 |

| 対応しているポイント | ・Vポイント ・Pontaポイント ・dポイント ・PayPayポイント ・JALマイル |

| 向いている人 | 豊富なサービスを利用したい |

SBI証券は豊富なサービスを提供している証券会社で、投資に必要な機能が揃っています。

インターネットコースでインターネット取引をすれば、国内株式の売買手数料はかかりません。

IPOや外国株式の取り扱いが多く、豊富な投資商品から希望の投資先を選べます。

IPOとは新規公開株式で、今後の値上がりが期待できる人気の投資商品ですが、数が少ないため入手できるチャンスは多くありません。

証券会社によって取扱数が大きく異なり、取扱数が多いほど購入のチャンスが増える仕組み。

SBI証券は2019年度の全上場会社数のうち、約94%※の銘柄を取り扱った実績もあるほど、取り扱い数が豊富です。

SBI証券は複数のポイントに対応していて、提携ポイントから証券会社を選びたい人にもおすすめ。

「三井住友カードをメインカードにしているのでVポイントを貯めたい」「JALの利用機会が多いのでマイルを貯めたい」といった要望に対応可能です。

SBI証券は人の手によるファンドラップサービスも、ロボアドバイザーも提供しています。

証券会社によっては、ファンドラップサービスの提供がありません。

SBI証券なら「資産運用初心者なのでAIではなく人に相談したい」との希望にも対応可能です。

資産運用を始めるにあたって、証券会社を比較する手間がかけられない人でも、SBI証券に口座を開設すれば必要なサービスが揃っています。

証券会社に口座を開設したのに、使ってみたら「必要なサービスがなかった」「後で挑戦したい投資商品が見つかったのに取り扱っていなかった」と悩む人も。

SBI証券なら口座開設後に希望の投資方法が見つかっても、新たな証券会社を探す必要はなく、SBI証券内のサービスで完結できます。

「口座開設する証券会社に悩みたくない」「資産運用について全く分からない」といった人は、SBI証券に口座を開設しましょう。

楽天証券は希望の投資スタイルに合わせた商品選びが可能

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細 |

| 特徴 | ・投資スタイルから金融商品を選べる ・投資未経験者も多く利用している ・スタッフのサポートも受けられる ・ポイントでお試し投資ができる ・楽天ポイントとの連携でポイントが貯まりやすい |

| 対応しているポイント | 楽天ポイント |

| 向いている人 | ・投資スタイルを元に投資先が決めたい ・楽天会員 |

楽天証券は投資に詳しくない人でも自分向けの商品を選べるよう、投資スタイルから投資先を決定できます。

出典:楽天証券

「ポイントでお試し投資」「株主優待を楽しむ」と親しみやすい言葉で案内されているため、初めて投資する人でも抵抗感を覚えにくいです。

楽天証券では投資全般に関してAIチャットやオペレーターとのチャットによるサポートも受けられ、電話での問い合わせにも対応してくれます。

中には口座を開設したものの、何から手をつけていいか分からず資産運用を諦める人も。

楽天証券なら分からない点があればすぐ相談できるので、投資を諦めずに済みます。

「1人で投資を始めるのが不安」「誰かに相談したい」との希望がある人にもぴったりです。

楽天証券の利用者は78%※程度が投資初心者。

利用者の年代も幅広く、無理なく投資できる様子が分かります。

楽天ポイントとの連携もあり、ポイントを使ったお試し投資も可能です。

いきなりお金を使っての投資が不安なら、ポイント投資から始めると、実際に投資しながら資産運用のイメージを掴めます。

投資信託の保有や積立投資の設定でポイントがもらえるサービスもあり、楽天会員はポイントを貯めながらの投資も可能です。

初心者にも分かりやすいサイトと充実のサポートを希望する人は、楽天証券に口座を開設しましょう。

※出典:楽天証券

松井証券は投資について学べる動画が豊富

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細 |

| 特徴 | ・投資について学べるコンテンツが豊富 ・マネープランシミュレーションやガイドが利用できる ・口座開設時のサポートもある ・初めての人向けの分かりやすい解説がある |

| 対応しているポイント | 松井証券ポイント |

| 向いている人 | 投資について学びながら資産運用したい |

松井証券は投資について学べるコンテンツや動画が豊富で、初めて資産運用する人でも無理なく知識を身につけられます。

投資に難しいイメージを持つ人が親しみやすいよう、動画では難しい情報を除いて楽しく解説。

「投資用語を聞くだけでも抵抗感を覚える」といった人でも、資産運用を始めやすいです。

1人で考えるのが難しい人には、銘柄探しや売買タイミングなど投資判断についても相談できる窓口を用意しています。

投資に慣れて専門的な意見が聞きたくなったら、松井証券のアナリストから学べるコンテンツも利用可能。

初心者から始めてワンランク上の情報が欲しくなったときにも対応しています。

オンラインからなら最短即日口座開設できる、スピーディーな対応も魅力。

口座開設自体が難しい人には、口座開設サポートも用意されているので、口座開設自体が不安な人も無理なく進められます。

ツールも豊富で、将来の診断や投資判断に利用可能です。

| ツール | 内容 |

|---|---|

| 将来シミュレーター | ファイナンシャルプランナーによるライフプランシミュレーションをWeb上で完結できるサービス |

| 投資信託のポートフォリオを簡単作成 | 8つの質問に答えるだけでポートフォリオを作成 |

将来シミュレーターは本来ファイナンシャルプランナーが対面で行うライフプランシミュレーションを、Web上で完結できるサービス。

シミュレーション結果から将来の資金計画や貯蓄法などの情報を確認できます。

ポートフォリオとは投資する商品の組み合わせや配分で、分散投資に効果的です。

自分では投資判断が難しいと感じるときも、松井証券で専門家やAIのサポートを受ければ投資運用を続けられます。

投資について学びながら資産運用を行いたい人や、豊富なツールを活用したい人は、松井証券で口座を開設しましょう。

auカブコム証券は100円から資産運用を始められる

| 項目 | 内容 |

|---|---|

| 公式サイト | 詳細 |

| 特徴 | ・少額から始められるプレミアム積立 ・投資初心者向けに始め方ガイドを提供 ・デモトレードができるツールも提供 ・積立シミュレーションで計画を立てられる |

| 対応しているポイント | Pontaポイント |

| 向いている人 | 少額から投資したい |

auカブコム証券は100円からでも資産運用を始められる、少額投資に向いた証券会社です。

auカブコム証券のプレミアム積立は、以下の金額で投資できます。

- 投資信託は100円

- 株式投資は1株の価格から

投資信託は100円から始められ、まとまった金額を用意できない人でも無理なく資産運用をスタートできます。

通常100株単位で購入しなければいけない株式を1株から購入できる「プチ株」のサービスもあり、まとまった資金がない人でも積立可能です。

1度設定すると変更するまで毎月自動で積み立てられるので、手間をかけずに毎月投資できます。

自動的に投資できれば、「少額投資はしたいけれど忙しくて何度も手続きするのは難しい」「手続きを忘れそう」との心配はありません。

積立の設定はいつでも変更でき、生活に余裕が出てきて積立金額を上げたくなったときでもすぐに対応できます。

投資信託を保有しているだけで、月間平均保有残高に応じたPontaポイントも進呈。

貯めたポイントをコンビニやネットショップで使えば、日々の支払い負担軽減にも役立ちます。

投資初心者に向けて株式投資や投資信託といった商品別にガイドも提供し、FXはデモ取引で練習も可能です。

月々100円程度しか用意できないから資産運用できないと諦めていた人でも、auカブコム証券なら価格を気にせず投資信託や株式投資ができます。

少額から資産運用を始めたい人は、auカブコム証券を利用しましょう。

資産運用におすすめの方法を知りたい人によくある質問

資産運用におすすめの方法を知りたい人によくある質問は、以下の通りです。

- 資産運用をしたいのですが何から始めればいいか教えてください

- 50万円~100万円程度のまとまった資産がなくても資産運用できますか?

- 1,000万円程度用意できるときにおすすめの投資方法はありますか?

- 資産運用をしない方がいいとの意見があるのはなぜですか?

投資商品は分かりにくい、難しいとのイメージがあり、「何から始めるべきか」「まとまった資金がなくても始められるか」など不安を感じる人もいます。

1,000万円程度のまとまった資金が用意できるなら、少額投資とは違った切り口での運用も検討しましょう。

資産運用をしない方がいいとの噂もありますが、リスクを理解して分散できるよう対策をすれば、資産形成に役立つ可能性が高いです。

資産運用はリスクを伴うため、ある程度の知識を持って始める必要があります。

自分で選択するのが難しければプロに任せる方法もあるので、始め方を確認して自分に合う方法で資産運用をしましょう。

資産運用をしたいときは、まず資産運用の方針を決めましょう。

いつまでにお金が必要か、許容できるリスクはどの程度か分かれば、投資商品を選びやすいです。

短期間でまとまった資金が必要なら、ハイリスクハイリターンの株式投資や高いリターンを目指す方針の投資信託が向いています。

あまりリスクを取りたくないときは、分散投資できるバランス型の投資信託や債券投資でこつこつ増やしましょう。

方針が決まったら証券会社に口座を開設し、資金を入金すれば取引が始められます。

数十万以上のまとまった資金がなくても、資産運用は始められます。

投資信託の積立投資なら、月100円からでも投資可能です。

積立投資は毎月決まった金額を積み立てていく方式で、100円の投資でも20年続ければ元本が28,800円になります。

20年投資を続けて5%の利益が出れば、1,440円増える計算です。

複利で利益が出るタイプなら、1,440円より受取額が高くなる可能性もあります。

最低額でも1,500円程度の利益を出せるため、余裕ができたら掛金を増やしていくと、まとまった資金が得られる可能性も。

まずは今できる金額から投資を始めましょう。

1,000万円程度のまとまった資金が用意できるなら、株式投資や投資信託のみではなく不動産投資も可能です。

不動産投資とは以下の物件を購入し、家賃収入を得る投資方法。

- ワンルームマンション

- アパート

- 戸建て住宅

- オフィスビル

- 駐車場

- コインランドリー

入居者が定着すれば安定的に収入が入るため、株式投資ほどリスクは大きくありません。

ただし不動産の維持管理費が必要で、景気や建物の状態によっては家賃が下がるケースもあります。

不動産投資は初期費用が大きくなりがちなので、1,000万円程度のまとまった資金がある人に向いた投資方法です。

「資産運用をしない方がいい」という人がいる理由は、以下の通りです。

- 元本割れのリスクがある

- 投資には知識が必要で勉強に時間がかかる

資産運用はプロに任せられるので知識がなくても投資できますが、ノーリスクではありません。

投資した元本がマイナスになってしまう可能性もあり、必ず儲かるとは限らないうえ、損をするケースもあります。

しかし元本割れのリスクは長期投資と分散投資で軽減できます。

投資の知識について勉強する時間がなければ、ファンドラップサービスや投資一任型のロボアドバイザー投資を利用すれば解決可能です。

投資信託も、ファンド選びさえ行えば運用管理はプロに任せられます。

高額の投資に不安があるなら、月100円の少額から始めても構いません。

資産運用をすれば増える可能性もあるので、余剰資金で初めて様子を見ましょう。

例えば投資する商品が「多少リスクがあってもハイリターンを期待できるよう運用する」と決まっていれば、投資家の意思に関係なく、ハイリスク・ハイリターンの方針で運用されます。

投資信託では、「お金を出したから自分の意志に合わせて運用してほしい」といった希望は通らないのが特徴です。

一方ファンドラップサービスは、投資家の希望に合わせてプロが運用します。

「元本割れを起こしたくない」と希望すれば、元本割れが起こらないよう投資してくれます。