老後や子どもの教育資金に不安がある、気兼ねなく好きなものを買いたいなど、お金を増やしたいと考えている人は多くいます。

お金を増やすには収入を増やし支出を減らすことが鉄則ですが、漠然と考えているだけでは具体的な行動には移せません。

この記事では、お金の複雑な話が苦手な人でも分かるよう、どのような方法で増やせばいいのか詳しく解説。

すぐにお金を増やすための行動に移せるよう、タイプの異なる10の方法を提案します。

初心者必見!お金を確実に増やす簡単方程式

お金を増やすには、どのような状況であれ以下の方程式が成り立つような収支状況になる必要があります。

とても単純な式ですが、どれだけ収入が多くても支出が多ければお金は増えないし、逆に収入が少なくても支出が抑えられれば増やせます。

式を成り立たせるために注目したいのが、3つのアプローチです。

収入を増やすには「掛け算」と「足し算」の二通りあり、どちらがおすすめかは人により異なります。

掛け算で増やす代表的な方法は投資で、たとえば投資により10%増やせればお金は1.1倍になる計算です。

足し算で増やすとは、昇給や好条件の職場への転職を目指したり、副業で新たな収入源を得ることを指します。

また、支出を減らす方法はただ一つ「節約」ですが、ただ食費を切り詰めたり買いたい服を我慢したりするだけが手段ではありません。

節約と一言でいってもさまざまな種類があり、消費を抑えるだけでなく必要経費の削減も考える必要があります。

どの方法が一番安全?メリット・デメリットを解説

お金を増やす3つのアプローチは、それぞれ向き・不向きがあるのでどの項目を重視するかを選びましょう。

お金を増やす上で気になるリスク・リターンをはじめ、メリットやデメリットについて簡単にまとめました。

| 掛け算で増やす(投資) | 足し算で増やす(昇給・副業) | 支出を減らす(節約) | |

|---|---|---|---|

| メリット |

|

|

|

| デメリット |

|

|

|

投資はお金を大きく増やせる代表的な方法ですが、元本割れリスクが最大のデメリットとなります。

また、副業はお金を減らすリスクはないものの、仕事の拘束時間が長くなるため睡眠不足など健康リスクに注意が必要です。

節約はお金に関するリスクこそありませんが、見込めるリターンには限度があり期待値は最も少額。

過度な節約は長続きせず家族もストレスがたまってしまうため、支出を減らすことばかりに固執しすぎないことが大切です。

それぞれのリスクはやり方次第で最小限にでき、いかにバランスをとってコントロールできるかがお金を増やすカギとなります。

お金を掛け算で増やす「投資」

日本政府では、2000年代初頭から「貯蓄から投資へ」との目標を定めています。

ひと昔前は株や外貨預金程度だった投資方法も、今では税制優遇がある積立投資や新しい投資先である暗号資産など選択肢はさまざまです。

どの投資を取り入れるにしても、投資にまわす資金は余剰資金であることが鉄則。

元本割れリスクがあるのが投資なので、収入から生活に必要なお金を差し引き、急な出費への備えをした上で資金に余裕がある場合に始めましょう。

投資で得られる利益は、以下の式で計算できます。

なお、自分が用意した資金のみを元本とするのが「単利」で、発生した利益を収入として消費・または貯金したい場合に採用します。

一方、得られた利益を元本に組み込んで利益そのものを増やしていくのが「複利」です。

よりお金を増やす効果が高いのが複利ですが、必ずしも運用利率(金利)がプラスになるとは限らない点に注意が必要です。

複利だと利益を回収する前に元本割れしてしまう可能性もあるので、まずは低額から始めてリスクを抑えられる投資方法を選べるよう知識を増やしましょう。

初心者でも実践可能な投資方法は以下の4種類です。

- 株式投資

- 外貨投資(FX)

- 積立投資(つみたてNISA,iDeCoなど)

- 暗号資産(仮想通貨、NFTなど)

それぞれの方法についてより詳しく解説するので、どれならチャレンジできそうか検討してみてください。

配当金や優待も期待できる株式投資

株は会社の事業資金集めのために発行されており、株を買って資金を提供してくれた人=株主、売主である会社=株式会社となります。

日本では中小企業から大企業まで数多くの株式会社がありますが、そのうち株取引ができるのは証券取引所に上場している約3900社です。(参照元:日本取引所グループ)

毎日ニュースの最後で株価情報が流れているように、株価は毎日変動しているため売買で利益を得られます。

また、企業によっては配当金や優待などサービスが受けられる場合も。

優待には、たとえばアパレル企業であれば服の割引券、飲食チェーン店を展開する企業なら飲食券などがあります。

また、利益が出たら持ち株数に応じて配当金を分配する企業もあるので、持つことで得られる利益も株を選ぶ際にチェックしてみてください。

一方で、一企業の経営状態は大企業であってもずっと健全である保証はありません。

優待や配当を得るには、まとまった資金を一つの銘柄に集中させる必要があるので、初心者にはややリスキーです。

証券会社によっては少額で株投資ができる単元未満株を取り扱っているので、初めて投資をするならチェックしてみましょう。

2つの利益でお金を増やせる外貨投資(FX)

外貨投資の代表的な存在が、手持ちの資金を担保に何倍もの金額の取引を行うFXです。

アメリカから新興国までさまざまな通貨を対象に取引ができ、為替相場が買った時より高いタイミングで売れれば利益が出ます。

相場が1ドル=100円、投資金(保証金)10万円でポジションを持つ場合、いくつかの倍率(レバレッジ)と相場パターンごとの損益を例にして表にまとめました。

| 1ドル=101円まで上昇した場合の損益 | 1ドル=99.5円まで下落した場合の損益 | |

|---|---|---|

| レバレッジ1倍 (1,000ドル購入) | +1,000円 | -500円 |

| レバレッジ5倍 (5,000ドル購入) | +5,000円 | -2,500円 |

| レバレッジ10倍 (10,000ドル購入) | +10,000円 | -5,000円 |

| レバレッジ25倍 (25,000ドル購入) | +25,000円 | -12,500円 |

原資が同じ金額でも、レバレッジをかけることで損益が大きく異なるのが分かります。

レバレッジが高いと期待できるリターンが大きい分、相場が急落した時に資金が大幅に目減りする可能性が高いです。

証券会社では、損失が大きくなりすぎないよう証拠金維持率が一定水準以下になると強制決済(ロスカット)する仕組みを備えています。

たとえばロスカット基準が50%の場合、先ほどの例では為替の変動で損益が-50,000円となった時点で強制決済されて原資は当初の半分に。

レバレッジ1倍なら1ドル=50円まで耐えられますが、25倍なら1ドル=98円と少し大きめの為替変動で簡単にロスカットに遭うのでリスクは高いと言えるでしょう。

もう少し落ち着いて外貨投資したい場合、金利差で利益を得る「スワップポイント」を目的とした投資方法もあります。

決済のタイミングでは為替相場を気にしなくてはなりませんが、毎日小さな利益が発生するのは魅力的です。

投資スタイル次第ではギャンブル要素は少ないので、まずはデモ取引などで感触を掴んでみましょう。

着実な資産形成を応援する積立投資

教育資金や老後資金などを目的に、毎月一定額を投資して資産形成を目指すのが積立投資です。

投資の時期を分散させて中・長期的に運用するので、大きな元本割れリスクが発生しにくい点が最大のメリットと言えます。

国が投資を後押ししている背景もあり、つみたてNISAやiDeCoなど税制優遇のある商品は要注目。

つみたてNISAの場合は毎年40万円まで、20年間にわたって発生した利益が非課税となります。

投資対象は国が長期積立に適していると判断した投資信託のみというのも、初心者がチャレンジしやすいポイントです。

積み立てている資産はいつでも解約可能なので、必要に応じて部分的に解約するといった柔軟な運用ができます。

一方、iDeCoとは個人型確定拠出年金の愛称で、60歳まで資金は引き出せず長期投資が前提の商品です。

毎月の掛け金は全額所得控除、運用中に発生した利益は非課税となるため、節税しながら老後のための資産運用ができます。

リスクや税金の支払いを最小限におさえながら、着実に資産を作っていきたい人におすすめの投資方法です。

暗号資産は分散投資で取り入れる

億単位の利益を得た人が続出したことで、近年注目を集めるようになったのが暗号資産(仮想通貨)への投資です。

暗号資産といえばビットコインが有名ですが、CoinMarketCapによるとその種類は2022年7月時点で20,000以上にもおよびます。

日本やアメリカといった国家が発行する通貨ではないため、価格が不安定で相場の変動幅が大きいのが特徴です。

取引で利用する暗号資産交換業者は初心者にとって馴染みが薄いですが、以下の2つの交換業者はセキュリティ面や手数料の安さからおすすめです。

| Coincheck | ビットフライヤー | |

|---|---|---|

| 公式サイト | https://coincheck.com/ja/ | https://bitflyer.com/ja-jp |

| 特徴 | ・月々自動積立機能あり ・NFT取引ができるCoincheck NFT(β版)が利用可能 ・国内最大級の取り扱い通貨数 | ・7年以上ハッキング0で安全性が高いセキュリティ ・bitFlyer Lightningで最大2倍のレバレッジをかけた取引が可能 ・1円で暗号資産デビューができる |

| 取引手数料 | 無料 | 無料 |

| 最小投資額 | 500円 | 1円 |

| 取引開始までの最短時間 | 1日 | 10分 |

ビットコインの価格が1BTC=300万円以上になるなど、暗号資産はまとまった資金がなければ縁がないようなイメージがありますが、実は1円から購入可能です。

1つの通貨に集中投資すると価格変動に振り回されてしまうので、他の方法も含めた分散投資でリスク低減を狙いましょう。

投資をギャンブルにしないためのコツ

「10万円を元手に1億円を生み出す」などという投資目標を立てると、どうしてもハイリスクな方法に集中してギャンブルになりがちです。

投資は非現実的な目標を掲げるものではなく、ただ貯金しておくよりもお金を増やしやすい方法だと認識しておきましょう。

たとえばメガバンクの普通預金金利は2024年2月現在0.001%で、10万円を1年間預けておいても利息はわずか1円しか発生しません。

10万円を投資にまわすと、たとえばFXでレバレッジをかけなくても0.5円の為替変動で1,000円の利益が得られます。

マイナス方向に変動するリスクもありますが、預金口座に放置しておくよりはお金を増やせる機会が多いです。

投資に自信はないけど資産運用はしたい場合、投資の助言や運用を任せられるロボアドバイザー(ロボアド)投資も検討してみましょう。

また、これから投資デビューをするなら少額からお試し感覚で投資できる証券会社を選ぶのがおすすめです。

| 公式サイト | https://www.rakuten-sec.co.jp/ |

|---|---|

| 株取引 | ・国内・米国株などを取り扱う ・1株から購入可能(銘柄による) |

| FX | ・1,000通貨から取引可能 ・最大レバレッジ25倍 |

| つみたてNISA | 月100円から積立可能 |

| iDeCo | 月5,000円から積立可能 |

| ロボアド | あり(楽ラップ) |

お買い物で貯まった楽天ポイントで投資したり、積立NISAで買い付けのたびポイントが貯まったりと資産運用が身近に感じられるのが楽天証券です。

株式やFXなど良く知られる投資商品のほか、手堅く運用できる国債や金・プラチナ取引などさまざまな取引にチャレンジ可能。

取引ツールが豊富で投資情報のメルマガなども充実していて、投資初心者へのサポート体制が整っています。

| 公式サイト | https://www.matsui.co.jp/?mnu=hd |

|---|---|

| 株式銘柄 | 国内・米国株などを取り扱う |

| FX | ・1通貨から取引可能 ・最大レバレッジ25倍 |

| つみたてNISA | 月100円から積立可能 |

| iDeCo | 月5,000円から積立可能 |

| ロボアド | あり(投信工房) |

100年の歴史を持つ老舗の松井証券は、安心できる企業体制と充実の顧客サービスが魅力的。

低額な手数料でさまざな取引がお得にでき、投資ツールの使い方が分からない場合のサポート体制も整っています。

FXは1通貨単位で取引可能で、少ない資金でも低リスクで運用できるので投資の感触を掴むのにぴったりです。

| 公式サイト | https://www.sbisec.co.jp/ETGate |

|---|---|

| 株取引 | ・国内株式に加え、米国など9か国の株式を取り扱う ・単元未満株取り扱いあり(S株) |

| FX | ・1,000通貨から取引可能 ・最高レバレッジ25倍 |

| つみたてNISA | 毎月100円から積立可能 |

| iDeCo | 月5,000円から積立可能 |

| ロボアド | あり(SBIラップ、ROBOPRO) |

国内に加えて9か国の株式を取り扱い、FXは全34通貨ペア、投信の取り扱い本数は2,500以上と、とにかく銘柄数豊富なのがSBI証券です。

2種類のロボアドがあり、アドバイスだけでなく投資全般を任せられるので、銘柄の選び方が分からない初心者でも効率のよい資産運用が目指せます。

単元未満株の取り扱いもあり、資金は限られていてもたくさんの投資先から選びたい人にもおすすめです。

お金を足し算で増やす「副業」

今働いている職場で昇給を目指すか、よりよい職場に転職する方法でもお金は増やせますが、すぐに状況を変えられない人も少なくないでしょう。

より早くお金を増やすなら、本業とは別の副業で稼ぐ方がより確実です。

副業は大きく以下の3種類に分けられます。

- バイトをする

- Webを通じて在宅でできる仕事をする

- ポイ活でポイントを得る

いずれも投資のようにお金が減るリスクは基本的にありませんが、どのような形であれ本業に加えてさらに労働するため自由時間は減ります。

また、働ける時間が限られるため労働でプラスできる金額はさほど大きくなりません。

睡眠時間を減らして働いたり、体力の限界を超えた肉体労働を続けたりすれば体を壊してしまうので、ワークライフバランスを意識しましょう。

それぞれのお金の増やし方について、より詳しく解説します。

単発バイトは即日でお金を増やすことも可能

安定した副収入を得るにはレギュラーバイトが堅実ですが、本業とのバランスが取りにくいのがデメリットです。

そこで利用したいのが単発バイトで、とくに最近はスキマ時間にスポット勤務できるサービスはアプリから気軽に利用できます。

たとえば以下のアプリでは登録にあたっての面接がなく、空いた時間に求人が出ていれば短時間でも勤務可能です。

| 概要 | |

|---|---|

| Timee(タイミー) |

|

| シェアフル |

|

| ショットワークス |

|

レギュラーバイトでは応募にあたって面接や履歴書の提出が必要ですが、単発バイトアプリを利用すればもっと気軽に応募できます。

体力に余裕があるスキマ時間を有効活用できるので、登録だけしておいて気が向いたら応募してみるのもおすすめです。

クラウドソーシングなら在宅でお金が増やせる

単発バイトは外に出て働く必要があるため、育児や介護で在宅が必要な人には挑戦しにくい点がデメリットです。

そのような状況の人は、在宅ワークの案件が豊富なクラウドソーシングに登録して気になる仕事に応募してみましょう。

以下の2つは、業界大手のクラウドソーシング会社で多くの案件が集まっています。

- クラウドワークス

- ランサーズ

クラウドソーシングは、仕事を頼みたい人や企業と働きたい人をマッチングさせるサービスで、報酬不払いや個人情報の悪用が起きにくいメリットがあります。

アンケート式の簡単な仕事からスキルを活かしたプロジェクト型の仕事まで、形式もジャンルも多彩。

ほんのお小遣い稼ぎ程度でいい人はもちろん、本格的な収入が得られる副業を探している人にも向いています。

フリマサイトに出品する商品のデータ入力や体験談執筆は初心者でも取り組みやすく、特別なビジネススキルを持っていなくても受注しやすいです。

アフィリエイトなどWeb上でお金を増やす仕組みを作る

アフィリエイトで広告収入を得る、収益が出るブログのブロガーになる、noteで有料記事を売るなど、Web上ではさまざまな方法でお金を増やす仕組みが作れます。

軌道に乗れば少ない労働時間で収入を得られる可能性があり、投資ほど元手を必要としないので誰でもチャレンジ可能です。

ただし、始めたからといって確実にお金を増やせるとは限らず、まったく儲からないまま撤退する人も少なくありません。

仕組み作りにはいずれも手間と時間がかかり、必ず報われるとは限らない作業を根気よく続けられる強い意思が必要です。

先ほど紹介したクラウドソーシングではWeb関連の仕事が多く募集されているので、どのようなニーズがあるのか一度覗いてみるとよいでしょう。

ポイントをコツコツ貯めて増やす

元本割れ無しでもっと気軽にお金を増やしたい、できれば働く以外の方法がいいと考えている人はポイントを貯めるポイ活がおすすめです。

ポイント還元率が高い支払い方法を選んだり、ポイントがつかない現金払いをやめてクレジットカード払いにしたりと手間はほとんどかかりません。

また、通勤や休憩の時間を利用してポイ活アプリでコツコツポイントを貯めれば、日々の積み重ねで無視できないポイントが貯まります。

一方で、お金が減るリスクはありませんが、まとまったポイントを継続して稼ぎ続けるのは至難の業です。

何万円もの利益を目指すのではなく、1回分のランチ代を稼ぐ程度を目標額とするのが現実的でしょう。

節約して残るお金を増やす

お金を簡単に増やす方法として、真っ先に実践する人が多いのが「節約」です。

収入が増えない限り増やせる額には限度があり、食費を半分にするなど極端な制限はストレスがたまって続きません。

継続して節約効果を出すには、日常の消費行動で無駄をなくすこと、節税を意識することの2つを意識する必要があります。

無駄遣いをなくすなら5つのポイントをマスターする

無駄遣いをなくすためにできることは、ただ毎月の消費を少なくするだけではありません。

どんなことにお金を使っているのか、本当に必要な出費なのかを考えることが重要です。

具体的には、収入や支払い方法の管理や使途不明金を無くすなど、5つのアプローチをマスターすると効率よく無駄遣いが削減できます。

収入のうち一定額は貯金すると決めている場合、お金の出し入れを日常的に行っている口座においておくとつい使ってしまいがちです。

クレジットカードや各種料金引き落としの口座になっておらず、キャッシュカードを持ち歩くことが少ない口座を貯金用として活用しましょう。

絶対に使わないと決心しているなら、自動積立の定期預金をはじめると口座を移動させる手間がかからず一石二鳥です。

無駄を無くせない家計の特徴の一つに、使途不明金の多さがあります。

雑費として適当に管理せず、どのようなシーンで使われたお金なのかをしっかり把握して記録しておくと無駄が見つけやすいです。

スマホのQRコード決済やクレジットカードなど、利用明細を見ればどこで使ったかが分かる支払い方法は管理しやすく便利。

各種支払いと連携できる資金管理アプリを使う、あえてアナログに手書き家計簿をつけるなど、自分に合った管理方法で見える化をめざしましょう。

「なんとなく立ち寄った100円ショップで安くて可愛い雑貨を買ってみた」など、目的を持たず気分で買い物をすると無駄が多くなりがちです。

買わなければならないものはあらかじめリスト化する、買う目的がない時はショップに立ち寄らないなど、節約には自制が重要なポイントとなります。

もし目的外の物だけど欲しいと思ったら、なぜ欲しいのか・いつどこで使うのかを明確にしてから初めて購入を検討しましょう。

毎月の支払額が一定になるリボ払いや分割払いは、大きな買い物をする時に便利ですが、利息が発生する点で節約の大敵です。

たとえば60,000円の支払いを毎月5,000円の支払いで済むリボ払いにすると、金利15.0%の場合は約4,700円の利息も支払わなくてはなりません。

「どうしても必要なシーンで1回だけ」となりにくく、足りない時につい使ってしまうと利息はどんどん膨らんでしまいます。

どうしてもリボ払いなどに手を出しそうなら、前払い式のプリペイドカードや即時支払いのデビットカードの利用にシフトしましょう。

固定費の削減に成功すると、毎月の決まった出費なので継続した節約効果が見込めます。

スマホは大手キャリアではなく格安SIMに乗り換える、保険を見直すなど支出を減らす要素がないか確認してみてください。

また、つい登録しがちなサブスクリプションサービスや月額制のアプリなども固定費に入るので、使っていないものがあるなら解約しましょう。

保険の控除やふるさと納税で節税する

節税は「控除」を最大限利用するのがポイント。

保険に入っていると保険料控除、医療費が累計10万円以上かかったなら医療費控除が受けられます。

たとえば学資保険など貯蓄型の保険を貯金代わりに利用すれば、節税しながら保障を受けられ、貯金もできる状態に。

また、医療費控除は自分の分だけでなく同一生計の家族の分も合算できるので、医療費の領収書は保管しておくようにしましょう。

このほか、寄付したい自治体を選んで税金をおさめる「ふるさと納税」では、税金の還付や控除を受けながら返礼品がもらえるなどお得です。

いずれも確定申告が必要など手間はかかりますが、税務署に行かなくても時期がくれば自宅で簡単に手続きができます。

本来支払う必要のない税金を納めっぱなしにしておくのはもったいないので、受けられそうな控除がある人はぜひ手続きにチャレンジしてみましょう。

要注意!お金を増やす前に知っておきたいこと

お金を増やす方法を3つの視点から解説しましたが、いずれもまとまった金額を増やすのはそう簡単ではありません。

また、収入が増えれば納めるべき税金も増えるので、納税分をあらかじめ確保しておく必要があります。

よく知らないと損をしてしまう可能性もあるので、お金を増やす前に知っておくべき基本的な情報をおさらいしておきましょう。

お金が増えたら正社員でも確定申告が必要

お金が一定以上増えると、会社で年末調整をしてもらえる正社員でも自分で確定申告をしなくてはなりません。

正社員のほか、アルバイトや契約社員など一つの勤務先から給与をもらっている場合は、副業収入が20万円以上で確定申告をする必要があります。

また、家族の扶養に入っている人が在宅ワークなどでお金を稼ぐ場合、確定申告が必要になるのは収入が48万円を超える場合です。

なお、投資で証券口座を開設する際、源泉徴収ありの特定口座を選択すれば自動的に納税されるので、投資分に関しては確定申告が不要です。

元本保証の投資は違法

投資はお金を増やせる反面、どの方法でも元本割れのリスクが伴うことは忘れてはいけません。

「元本保証で年利○%以上」と謳う投資商品があれば、まず詐欺的な商品だと考えてよいでしょう。

必ず儲かる、元本を保証するといったふれこみで投資商品の勧誘をすることは出資法違反です。

知人から紹介されたとしても、うますぎる話にはのらないようにしましょう。

お金が増えるには時間がかかる

投資でも副業でも、本格的にお金が増えるまでには時間がかかります。

投資は複利で徐々に増やす額を上げる、副業ならスキルを身に着けて単価をアップさせるなど、ゆっくり着実に資産を増やすことを目指しましょう。

一気に大金を得ることを目的にすると、投資がギャンブルになってしまったり悪徳商法に引っかかりやすくなったりします。

効率よくお金を増やすには、まず収入を増やすと同時に支出を減らすことが大事です。

そのうえで、本来消費されていたはずのお金を投資にまわすなどして、お金を増やせる可能性を広げていきましょう。

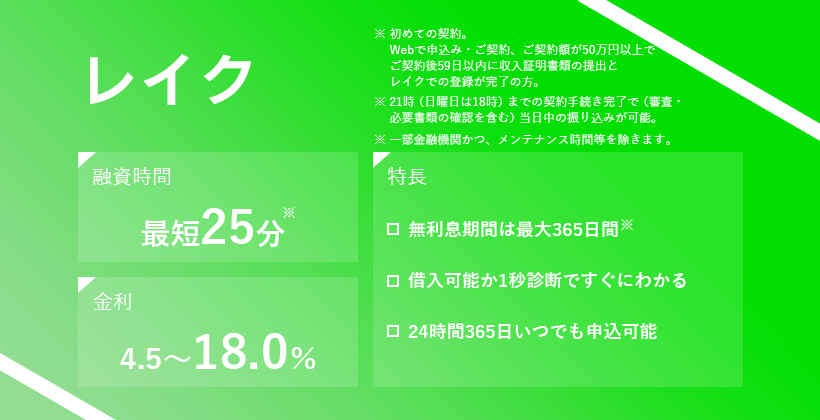

お金が足りない時に急いでいるなら無利息期間のあるカードローンが便利

まとまったお金がすぐにでも必要なら、増やそうと躍起になるよりもとりあえず借りてその場をしのぐほうが得策となる場合があります。

申し込んだ即日でお金を借りられるのが、大手消費者金融のカードローンです。

金利の高さからお金を増やしたい人からは敬遠されがちですが、無利息期間をうまく活用できればデメリットを払拭できます。

お金がピンチの時は判断力が鈍りがちになるので、まずは必要なお金を確保してから堅実に返済し、次のステップで資産を増やすことを考えましょう。

| 公式サイト | https://lakealsa.com/ |

|---|---|

| 金利 | 4.5%~18.0% |

| 無利息期間 | ・契約の翌日から365日間無利息(Web申込で契約額が50万円以上で契約後59日以内収入証明書類の提出とレイクでの登録が完了の方) ・契約の翌日から60日間無利息(Web申込で契約額が50万円未満の方) |

| 融資までの最短時間 | 25分※ |

レイクは無利息期間が長い点が最大の特長で、契約額が50万円以上であれば最大365日間※利息が発生しません。

融資までの時間も短く、平日21時までに契約手続きが完了できれば当日中の融資も可能と仕事終わりのタイミングでも間に合います。

無利息にこだわりながら計画的に返済を進められるので、少しの損もしたくない人におすすめです。

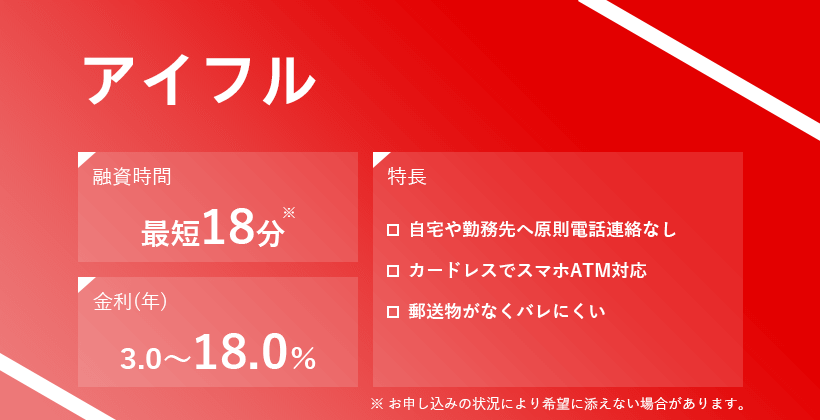

| 公式サイト | https://www.aiful.co.jp/ |

|---|---|

| 金利 | 3.0%~18.0% |

| 無利息期間 | 契約翌日から30日間 |

| 融資までの最短時間 | 申し込みから20分 |

アイフルは急ぎの人なら優先的に審査を行ってくれるシステムで、審査時に勤務先への電話確認が原則行われないので休日でも手続きがスムーズです。

カードレスでの契約なら電話だけでなく郵送物も無しにできるので、周囲にできるだけバレずに借りたい人にもおすすめ。

契約さえ完了すれば、大手コンビニでスマホATMを利用して現金を引き出せたり、振込融資は最短10秒で対応など利便性の高さも魅力的です。

初心者でもお金は増やせる!リスク管理を徹底しよう

お金を増やすことにまったく無頓着な人でも、方法を知って実践につなげられればいくらでもチャンスは生まれます。

ただしお金は簡単には増えてくれず、お金を稼ぐために時間や手間をかけるかリスクをとるか、どちらかは必要です。

何もしなければ、お金が勝手に増えることはありません。

まずは投資用の口座を開設してみたり、単発バイトやクラウドソーシングに登録してみたりと、お金を増やすスタートラインに立ってみましょう。

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。