![]()

ほったらかし投資とは、投資を始めたときに入金や投資方法を設定し、自動的に資産を増やす方法です。

老後やお金が必要なタイミングに備えて投資を始めたいと思っても、「忙しくて時間をかけられない」「知識がなく不安」などの理由で始められないケースも。

ほったらかし投資なら最初に設定するのみで済むため、時間的な負担を軽減できます。

選択する投資方法によっては、知識のない人でも投資が可能です。

本記事では無理なく投資を継続したい人に向けて、以下の内容を解説します。

- ほったらかし投資におすすめの投資方法

- ほったらかし投資のメリット

- ほったらかし投資の始め方と注意点

「プロに運用を任せたい」「老後に備えたい」といった希望をもとに、自分に合う方法を選べるよう、ほったらかし投資におすすめの方法や始め方を紹介しました。

始める前にメリットや注意点も確認して、無理なく資産を増やしましょう。

ほったらかし投資におすすめの投資方法7選!初期に行うべき設定も紹介

ほったらかし投資におすすめの投資方法は以下の7種類です。

| ほったらかし投資におすすめの投資方法 | 特徴 | 初期に行うべき設定 |

|---|---|---|

| つみたてNISA | 継続的にNIASAへ投資する | ・NISA口座を開設し投資額と積立の頻度を決める ・投資商品を選ぶ |

| iDeCo | 国の制度を活用して老後資金を作る | ・iDeCo口座開設後に掛金を決める ・投資商品を選ぶ |

| 積立投資信託 | ・定期的に投資信託を購入する ・運用はプロに任せられる | ・積立額や積立頻度を決める ・投資する投資信託の選択 |

| 投資一任型のロボアドバイザー | AIが自動で資産運用してくれる | ・利用するロボアドバイザーを決める ・投資額を決める |

| 不動産クラウドファンディング | ・個人が出資した資金をまとめて不動産投資をする ・運用はプロに任せられる | 不動産クラウドファンディング専門の会社に申し込む |

| 株やFXの自動売買 | 株やFXの取引を自動化する | ・投資額や取引の頻度を決める ・購入する銘柄を選択する |

| ソーシャルレンディング | 資金が必要な事業者に融資し利息を受け取る | ソーシャルレンディング専門の会社に申し込む |

つみたてNISAやiDeCoは、国の制度を利用して節税しながらほったらかし投資します。

税金が優遇されるため、投資初心者でも利益を出しやすい方法です。

自由な時期に引き出したい人はNISA、老後資金を作りたい人はiDeCoで節税しながら資産運用しましょう。

積立投資信託は、自分の方針に合う金融商品を選び、プロに運用してもらう投資方法です。

方針を見極めて投資できるため、「思っていたのとは違った」と感じる可能性を下げられます。

投資一任型のロボアドバイザーは、申込時の質問を元にAIが投資者の希望を把握し、金融商品の購入から運用まですべて担当してくれます。

方針を決めたら商品選びからすべて任せたいときは、投資一任型のロボアドバイザーを利用しましょう。

不動産クラウドファンディングは、まとまった資金が必要な不動産投資を手軽に始めたい人向けの投資方法です。

投資家の資金を集めて運用するので、通常数百万円程度必要な自己資金なしに、1万円程度の少額から不動産に投資できます。

株やFXの自動売買は、重視したいルールを設定したら自動的に取引を行ってくれるほったらかし投資の方法。

自分で売買のタイミングを見計らう必要がなく、感情に左右されがちな人も運用しやすいです。

ソーシャルレンディングは資金を必要とする事業者にお金を貸し、利息を受け取る投資方法。

あらかじめ利率が決まっていて、投資先の倒産がない限り資金を回収できるため低リスクです。

リスクを抑えてほったらかし投資をしたい人は、ソーシャルレンディングを活用しましょう。

つみたてNISAは節税しながらほったらかし投資ができる

つみたてNISAは国の制度を利用した投資方法で、節税しながらほったらかし投資できます。

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

出典:NISAを知る│金融庁

NISAは少額投資したい人向けの税金優遇制度で、資産運用によって発生した利益に税金がかかりません。

通常、投資によって利益を得ると20%程度の税金が発生します。

投資で20万円の利益を得たき、本来なら4万円程度の税金を支払わなければいけません。

NISAで投資すれば利益の20万円をそのまま受け取れて、効率的に資産の形成ができます。

NISAには以下2つの枠があり、成長投資枠を選ぶとタイミングを見計らって投資商品の購入や売却をしなければいけません。

| 枠の種類 | 特徴 | 投資対象商品 |

|---|---|---|

| つみたて投資枠 | 長期投資向けの投資方法で積立によって自動的に投資する | 投資信託 |

| 成長投資枠 | 株式や投資信託に幅広く投資できる | ・株式 ・投資信託 |

つみたて投資枠は長期投資を前提としていて、積立によって資産を形成します。

つみたてNISAで投資できる投資信託は、プロに運用を任せられる商品です。

投資したい商品(ファンド)を決めれば、自分で管理や運用をしなくてもプロがすべて対応してくれるので、投資知識も必要ありません。

投資知識がなく損失を出すのではないかと不安な人でも、プロに任せる商品なら知識がなくてもすぐ始められます。

つみたてNISAは一度以下の設定をすれば、半年から1年に1回程度投資先の見直しをするだけでほったらかし投資が可能です。

- 証券会社でNISA口座を開設する

- 積立額や積立の頻度を決める

- 投資するファンドを選ぶ

証券会社にNISA口座を開設したら、積立額と積立の頻度を決めましょう。

証券口座によっては100円からの積立も可能で、初めての投資が不安な人でも始めやすいです。

頻度も毎週や毎月と選択肢があり、自分にとって無理のない頻度で積立できます。

「月100円なら出せる」「毎週500円ずつ積み立てたい」といった、自分にぴったりの頻度を選べるのがメリット。

毎月100円のみの積立でも、30年間続ければ36,000円程度とまとまった資金になります。

運用益が出れば36,000円より増える可能性もあるので、100円の少額からでも投資を始めましょう。

iDeCoはほったらかし投資をしながら老後資産を形成できる

iDeCo(個人型確定拠出年金)は、老後に備えて個人が資産運用する個人年金制度で、ほったらかし投資をしながら老後資産を形成できます。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

出典:iDeCoの概要│厚生労働省

原則60歳までは掛けたお金を引き出せず、75歳になるまでに受け取りを開始します。

途中で引き出せる制度だと、老後資金として取っておく予定だったお金を使ってしまう可能性も。

一度お金を使うと、再度積み立てても老後に必要な金額まで達しないケースもあります。

原則途中で引き出せない制度を利用すれば、計画的な資産形成に効果的です。

iDeCoは国が提供している制度のため、以下の税金優遇が受けられます。

- 掛金が全額非課税

- 運用益が非課税

- 受け取るときも税金を優遇

iDeCoは運用益だけではなく掛金にも税金がかかりません。

例えば年収350万円の人が月1万円の掛金を拠出すると、1年で18,000円の節税になります。

種類 節税額 所得税 6,000円 住民税 12,000円

新社会人になった23歳からiDeCoを始めて65歳まで積み立てたとすれば、42年間で756,000円の節税が可能です。

iDeCoで運用する金融商品は自分で選択する仕組みですが、証券会社に口座を開設すればiDeCoに対応した商品を検索できます。

表示された商品から利用したい投資先を選ぶだけなので、難しくありません。

iDeCoで投資できる商品は幅広く、定期預金や年金保険もあります。

定期預金や保険は大きなリターンを期待できない代わりに、掛けたお金よりも受け取れる金額が少なくなる元本割れの心配がありません。

期間も1年間、5年間と決まっているので、運用期間中はほったらかしにできます。

プロに運用を任せられる投資信託も選択できるため、自分で時間をかけて商品の購入や売却をする必要もありません。

ほったらかし投資で節税しつつ老後資金を作りたい人は、iDeCoの制度を活用しましょう。

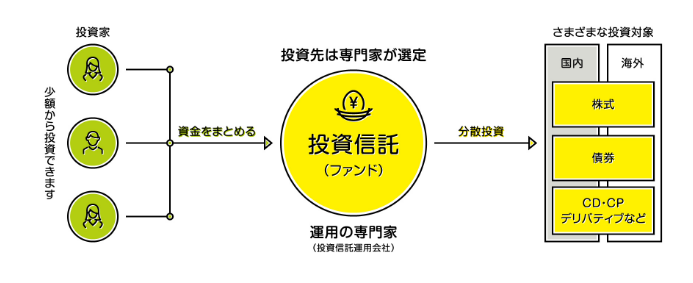

積立投資信託は銘柄選びだけすればプロに運用を任せられる

一定の頻度で投資信託の商品を購入する積立投資信託は、投資開始時に銘柄選びだけすればプロに運用を任せられます。

投資信託では複数人の投資家から集めた資金を、運用のプロが運用。

例えば投資家1,000人から1万円ずつ資金を集めると、1,000万円のまとまった資金として運用できます。

運用のプロが投資先を選定して管理運用した結果、利益が出れば、投資家に配分される仕組みです。

まとまった資金を用意できない人でも、少額から投資できます。

選択する証券会社によっては、100円~1,000円程度の金額からこつこつと積み立てられるケースも。

自分に合う金額で始めれば、「まとまったお金が用意できない」と投資を諦めずに済みます。

投資のプロが運用する商品を投資信託(ファンド)と言い、ファンドごとに方針が決まっているので、自分の希望に合うものを選んで投資しましょう。

- ハイリスクを取ってハイリターンを狙う

- 堅実な投資先を選ぶ

- バランスよく投資先を配分してリスク分散する

最初に方針の確認をして積み立てる金額と頻度を決めれば、ほったらかしで構いません。

運用管理はプロが行うので、投資知識も不要です。

「知識がないのに投資を始めても大丈夫?」と不安でも、自分で購入や売却のタイミングを判断せずに済むため、無理なく投資ができます。

ただしハイリスクハイリターンのファンドを選んでほったらかしにしていると、思わぬ損失が出る可能性も。

ほったらかしで積立投資信託をしたいときは、バランスよく投資先を分散する、バランス型ファンドを選びましょう。

バランス型ファンドは、1つの投資先で損失が出ても別の投資先で補いやすいです。

長期ほったらかしにしていてもリスクが分散され、大きな損失が出る可能性を減らせます。

つみたてNISAと投資信託積立の違いは以下の通りです。

| 種類 | 税金の優遇 | 投資できる投資信託 | 投資できる上限額 |

|---|---|---|---|

| 投資信託積立 | ✕ | 幅広い | なし |

| つみたてNISA | 〇 | 金融庁の基準を満たす投資信託のみ | 年間120万円まで(成長投資枠と合わせて1人1,200万円まで) |

投資信託積立もつみたてNISAも、投資する商品は投資信託です。

投資信託積立には税金の優遇がない代わりに、投資できる投資信託や上限額に制限はありません。

つみたてNISAには投資できる投資信託や、上限額に制限があります。

ほったらかし投資をするなら税金の優遇を受けられるつみたてNISAから始めると、利益を上げやすいです。

投資に慣れて金融庁の基準を満たす投資信託以外に投資したくなったときや、つみたてNISAの上限額を超えたときは、投資信託積立も活用しましょう。

投資一任型のロボアドバイザーはAIが資産運用してくれる

投資一任型のロボアドバイザーは、AIに資産運用を任せるほったらかし投資の方法です。

ロボアドバイザーには以下の2種類があります。

| ロボアドバイザーの種類 | 内容 |

|---|---|

| 投資一任型 | 投資商品の選定から運用管理までAIが担当する |

| アドバイス型 | AIは投資判断に関するアドバイスのみを行う |

アドバイス型のロボアドバイザーは、投資判断に関するアドバイスのみを行い、投資商品の選定や運用管理は投資家が行います。

ほったらかしで投資するなら、商品の選定から管理運用まですべて任せられる投資一任型を選びましょう。

ロボアドバイザーのサービスは、証券会社で提供しているケースも多いです。

希望の証券会社に口座を開設したら、ロボアドバイザーを始めるにあたって質問に回答しましょう。

質問内容は利用するロボアドバイザーによって異なりますが、主に以下の項目を確認されます。

- 資産形成の目的

- 投資できる金額

- リスク許容度

資産形成の目的が老後資金なら長期的な運用、教育費目的なら比較的短期運用と、目的に合わせて投資商品を選定。

投資できる金額も確認し、無理なく投資を続けられるよう、計画を立ててくれます。

リスク許容度とは投資者がハイリスクハイリターンで運用したいか、リスクを取りたくないかの希望です。

質問を元に自分の希望する投資方法に合わせた提案が受けられ、「思っていたよりリスクが大きかった」「希望に合わせてくれない」といった不安がありません。

掛金も100円からと少額投資も可能で、試しにほったらかし投資を始めたい人にもぴったりです。

初期設定をしたら後はAIに任せるだけで、特別な知識も時間も必要ありません。

仕事や家事育児で忙しくても、AIに任せるだけと手軽です。

質問を元にAIが投資者に合う投資先や投資方法を診断してくれるので、プランに納得したら運用を開始しましょう。

不動産クラウドファンディングはほったらかしで不動産に投資できる

投資家の資金を集めて不動産投資を行う不動産クラウドファンディングは、ほったらかしで不動産に投資できる方法です。

不動産クラウドファンディング

クラウドファンディングの仕組みを用いてインターネット上で複数の投資者から出資を募り、その出資金を充てて実物不動産を売買・賃貸等し、その収益を分配するファンドのことをいいます。

出典:不動産クラウドファンディング│第二種金融商品取引業協会

通常不動産投資を行うには不動産を購入しなければならず、1人で始めるなら数百万円程度の初期費用が必要です。

ローンを組んで運用するのが一般的で、不動産を入手した後も出資を続けなければいけません。

不動産クラウドファンディングは、インターネット上で投資家を募り、1つのまとまった資金として不動産投資を実施する投資方法です。

1人が用意できる資金は少なくても、複数人の投資家が集まれば無理なく不動産投資を始められます。

不動産クラウドファンディングは専門のサイトがあり、サイトに登録して運用を開始する仕組みです。

不動産クラウドファンディングのサイトの例は以下の通り。

COZUCHIやCREALは1万円から、トモタクは10万円から投資できます。

自分で不動産投資を行うなら、通常の投資知識に加えてローン審査や売買契約など、煩雑な手続きと知識が必要です。

不動産クラウドファンディングなら運営管理はすべて専門家に任せられ、ほったらかしで構いません。

定期的に登録したサイトをチェックして、気になる不動産に投資するだけです。

募集されている不動産ごとに決められた期限が来れば、分配金を受け取れます。

不動産投資は、以下の理由でハードルが高い投資方法と言われています。

- ローンを組んでまで投資するのは不安

- 高額の投資が必要

- どの不動産を購入すればいいか分からない

- 手続きが複雑すぎる

- 不動産に関する知識も必要

不動産投資に興味があるのに難しくて始められない人でも、不動産クラウドファンディングならほったらかしで取り組めます。

運用期間は3ヶ月から5年以上まで幅広いため、ほったらかしにしたい人は長期運用の不動産を中心に投資しましょう。

株やFXの自動売買は初期設定を終えたらほったらかしにできる

株やFXの自動売買は、初期設定を終えたらほったらかしのまま運用も可能です。

自動売買とはAIに任せて自動的に取引をする投資方法で、条件を設定するとプログラムに従って取引が実施されます。

設定する条件の例は以下の通りで、投資家の希望が反映されやすいです。

- 株やFXが設定した価格になったら購入や売却をする

- 毎日決まった時間に購入や売却を行う

- 購入した価格から設定した価格まで値上がりしたら売却する

一度決めたルール通りに株式やFXの取引を行ってくれるので、感情に左右されません。

株式やFXの取引は相場の変動が大きい傾向にあります。

感情に左右されて以下の取引を行うと、安く売って高く買う結果となり損失が出やすいです。

- 価格が下がり始めたら不安になって売却してしまう

- 価格が上がり始めると今後も上がるのではと期待して購入したくなる

株式投資やFXは安く買って高く売るのが基本です。

しかし感情に左右されると逆の行動をしがちで、損失を出す結果になる可能性も。

投資は長期的に見て資産を増やす方法なので、焦って売買を繰り返すとかえってマイナスになりやすい傾向。

「すぐ不安になる」「価格の変動に一喜一憂しストレスがたまる」といった人は、自動売買を行うと冷静でいられます。

24時間取引が可能なFXでは、自分が寝ている間や仕事をしている時間にも取引が可能でチャンスを逃しにくいです。

株式投資は平日の昼間しか行えませんが、自動売買なら仕事や家事育児をしていても取引できます。

株式やFXの売買を自分で行うには、チャートを分析してタイミングを判断しなければいけません。

チャートとは価格の変動を表示したグラフで、分析するには投資の知識が必要です。

自動売買なら知識がなくても条件の設定をするのみなので、難しくありません。

チャートを分析する時間が取れない人や価格変動がストレスになる人は、株式やFXの自動売買でほったらかし投資をしましょう。

株式投資とFXには、以下の違いがあります。

| 投資方法 | 投資対象 | 取引可能時間 | レバレッジ |

|---|---|---|---|

| 株式投資 | 株式 | 平日9:00~15:00 | ✕ |

| FX | 外貨 | 平日24時間 | 〇 |

株式投資は企業が資金調達を目的として発行する株式を売買する投資方法です。

取引可能な時間は昼休みを除く平日9:00~15:00で、レバレッジはかけられません。

レバレッジは保証金を預けると、手元資金よりも多額の金額を投資できる方法です。

例えばレバレッジ5倍で保証金を10万円預けると、50万円分の取引ができます。

50万円の元手で投資して100万円のリターンを得たとすれば、10万円投資して100万円受け取った結果に。

逆に50万円の損失が出ると、10万円しか使わなかったのに手元資金の5倍の損失が出ます。

最大25倍のレバレッジがかけられ大きなリターンを狙える反面、損失も大きい傾向にあります。

FXは外貨に投資する方法で、24時間取引可能です。

自動売買なら取引時間は気にせず済むので、レバレッジをかけてハイリスクハイリターンの取引をしたい人はFXの自動売買を始めましょう。

大きなリスクを負うのが不安なら、株式投資が向いています。

ソーシャルレンディングは値動きや売買のタイミングを気にせず投資できる

ソーシャルレンディングでほったらかし投資をすれば、値動きや売買のタイミングを気にする必要がありません。

ソーシャルレンディングは、お金を借りたい事業者と貸したい人をインターネット上で仲介するサービスです。

投資家から小口で資金を集め、まとまった資金にして必要な事業者に融資を行います。

融資期間が終わると、借りた事業者は事前に決められた金利通りの利息をつけて返済する仕組み。

融資している間に行うべき手続きもなく、投資家にとっては受け取った利息が利益になります。

他の投資商品とは異なり、金融商品の売買は行いません。

金利はあらかじめ決まっていて、景気や世界情勢に左右される心配もなく、リスクが低い傾向です。

例えば世界的な不況や融資をした事業者の業績悪化があっても、受け取れる利息に変動はありません。

高いリターンを求めるよりも、一定期間過ぎたらあらかじめ決まっている金額を受け取れる方が安心する人には、ソーシャルレンディングが向いています。

ただし融資した事業者が倒産すると、出資したお金が戻ってきません。

ソーシャルレンディングを始めるなら、証券会社ではなく専門のサイトに登録する必要があります。

ノーリスクではないものの、低リスクのほったらかし投資でお金を増やしたい人は、ソーシャルレンディングを始めましょう。

ほったらかし投資が向いている人の特徴は?手間や時間をかけずに運用をする

ほったらかし投資が向いている人の特徴は、以下の通りです。

- 投資に手間や時間をかけられない

- 知識がないのでプロやAIに運用を任せたい

- 預貯金よりも効率的に資産運用したい

- 少額投資から始めたい

- ストレスなく投資したい

ほったらかし投資は最初に設定を行えば、自分で売買や運用をする必要がありません。

投資に手間や時間をかけられない人でも、無理なく投資を続けられます。

投資にはある程度の知識を求められますが、ほったらかし投資なら勉強する時間がなくても影響はありません。

預貯金だと効率が悪い、まとまった資金を投資するにはリスクが高いなど、投資をする際に感じがちな不安も解消できます。

ほったらかし投資は自分で取引しないため、価格が変動してもストレスを感じにくいです。

投資を始めたくても時間的な制約や不安があって始められない人は、ほったらかし投資を選びましょう。

手間や時間がかからず忙しい人でも無理なく投資できる

ほったらかし投資には手間や時間がかからず、仕事や家事育児で忙しい人でも無理なく投資できます。

自分で投資商品を売買するには以下の作業が必要です。

- 投資する商品を決める

- チャートを分析する

- 株式投資や債券投資なら企業や業種の情報も分析する

- FXでは購入したい国の経済データを分析する

- タイミングを見計らって売買する

投資対象の金融商品は株式投資や債券投資と幅広く、そもそも何に投資するかから決めなければいけません。

債券投資とは、企業が資金を集めるために発行した証書で、一定の期間保有していると利息を受け取れます。

投資する商品が決まったら、過去の価格変動から将来の価格を予測するために、チャート分析が必要です。

チャート分析だけでは情報が不足するので、投資先に合わせて企業情報や経済データも分析しなければいけません。

分析して終わりではなく、タイミングを見計らって売買する必要もあります。

日々の忙しい生活の中で、すべての作業を行うのは困難です。

株式投資は平日の昼間しかできず、仕事や子どもの世話をしていると投資できないケースもあります。

例えば投資信託なら、投資する商品の分析から売買、運用管理まですべて投資のプロが担当。

投資者はファンドの方針のみ確認すれば、投資を続けられます。

時間や手間の負担を極力抑えて投資をするなら、ほったらかし投資を始めましょう。

プロやAIに任せれば投資知識のない初心者でも始められる

ほったらかし投資で管理運用をプロやAIに任せれば、投資知識のない初心者でも投資を始められます。

本来投資を行うには、チャート分析や経済に関する分析を行う必要があり、投資知識も必要です。

不動産投資なら不動産の売買やローンに関する知識も得なければいけません。

すべて最初から勉強して投資を始めるには、「時間が足りない」「難しすぎる」と感じ、投資を断念する人も多いです。

投資は利益が約束された商品ではありません。

投資した金額よりもリターンが少なくなる、元本割れが起こる可能性もあります。

確かに、株式や投資信託などの投資運用商品は元本割れの可能性がありますが、ちょっとした工夫で、元本割れの可能性を軽減することが期待できます。

出典:「貯める・増やす」 ~ 資産形成│金融庁

金融庁も投資は元本割れが起こる商品と認めています。

ただし以下の工夫をすれば、元本割れの可能性は軽減可能です。

- 1つではなく複数の金融商品に分散投資する

- 長期的に投資を続ける

複数の金融商品に分散投資すると、1つの商品で損失が出ても別の商品で補える可能性があります。

長期的な投資は購入や売却するときの価格の変動を平均化し、損失を取り戻すのに効果的です。

投資知識を得ずに投資を始めると、元本割れのリスク回避もできません。

知識がなくてもリスク回避して投資を続けるには、プロやAIに任せられる投資信託やロボアドバイザーを選びましょう。

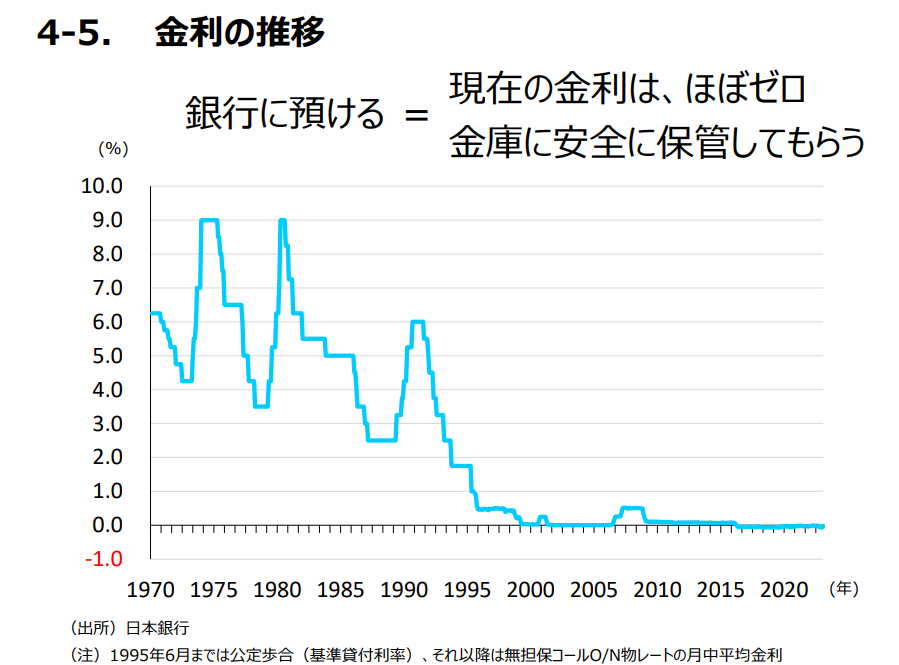

預貯金よりも高い利益を上げられる可能性がある

ほったらかし投資を始めると、預貯金よりも高い利益を上げられる可能性があります。

現在の預貯金は、超低金利と言われるほど金利が低いです。

例えば金利が高めなネット銀行の定期預金でも、0.6%を超える商品はほとんどありません。

0.6%の金利だと、100万円を1年間預けて受け取れる利息は6,000円です。

資産運用の平均的な利回りは3.0%~5.0%程度と言われ、3.0%の利回りが出たとすれば100万円の投資で3万円受け取れます。

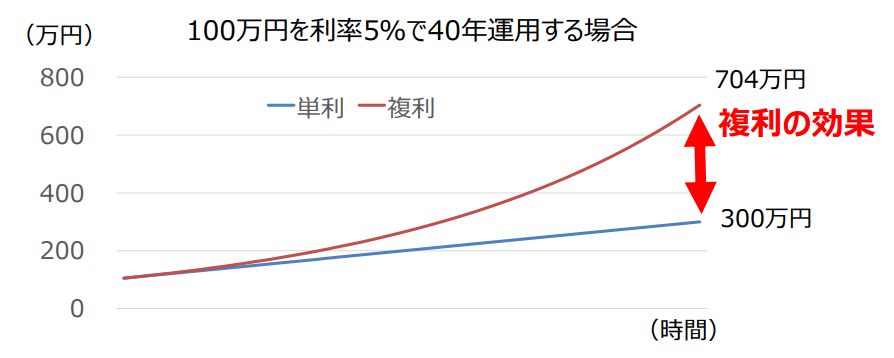

資産運用には運用によって得た利息を元本に組み込み、より高い利息を狙う複利効果もあり、資産を増やしやすいです。

元本に対してのみ利息がつく方式を、単利と言います。

100万円を利率5.0%で40年運用したとすれば、運用成果は以下の通りです。

- 単利300万円

- 複利704万円

複利効果によって、受け取れる金額が倍以上増えています。

ほったらかし投資は長期にわたって運用するケースが多く、複利効果を得やすい投資方法です。

預貯金をしていても思うように資産が増えないときは、ほったらかし投資に回して資産形成に役立てましょう。

少額からの投資も可能でリスクを避けたい人にぴったり

ほったらかし投資は少額からの投資も可能で、リスクを避けたい人にもぴったりです。

つみたてNISAや積立投資信託は、100円からスタートできる証券会社もあります。

本来は高額な不動産投資も、不動産クラウドファンディングなら1万円からの投資が可能です。

投資の最小単位が10万円や100万円だと、「投資に失敗して戻って来なかったら困る」「そもそも100万円用意できない」といった問題が起こります。

100円なら飲み物1本やお菓子1つ分の値段で投資でき、万が一失敗したとしてもすぐに補える値段です。

少額から始めて慣れたら、値段を上げていくと不安を軽減しながら投資が続けられます。

お小遣い程度の金額を増やすなら、無理に投資額を引き上げる必要もありません。

投資を始めるときは、いつまでに何円程度貯めたいか計画を立てる必要があります。

少額ずつでも増やしたいときは100円程度の少額から投資を始めましょう。

老後資金や教育資金などまとまった資産の形成を目的とするなら、最初少額から始めて慣れたら金額を引き上げる必要があります。

10年間で教育資金を100万円以上貯めるなら、月1万円程度投資すると10年で元本が120万円程度貯まる予定です。

運用がうまくいけば、120万円より増える可能性もあります。

投資が不安な人は少額から試し、慣れたら必要な金額を貯められるよう、投資額を調整しましょう。

長期投資のため一喜一憂せずに済みストレスが少ない

ほったらかし投資はすぐに結果が出る方法ではなく、長期投資が前提でストレスは少ない傾向です。

株式投資やFXのように価格の変動が大きく、タイミングを見計らって取引する必要があると、短期間で利益を上げられる反面大きな損失が出る可能性も。

短期間で価格が暴落すると、「このまま保有していて大丈夫か」「価格が回復しなかったらどうしよう」と不安に駆られがちです。

不安のあまり売却してから価格が回復すると、売らなければよかったと後悔し、さらにストレスを感じます。

ほったらかし投資では頻繁に価格を確認しないので、価格変動があっても一喜一憂しません。

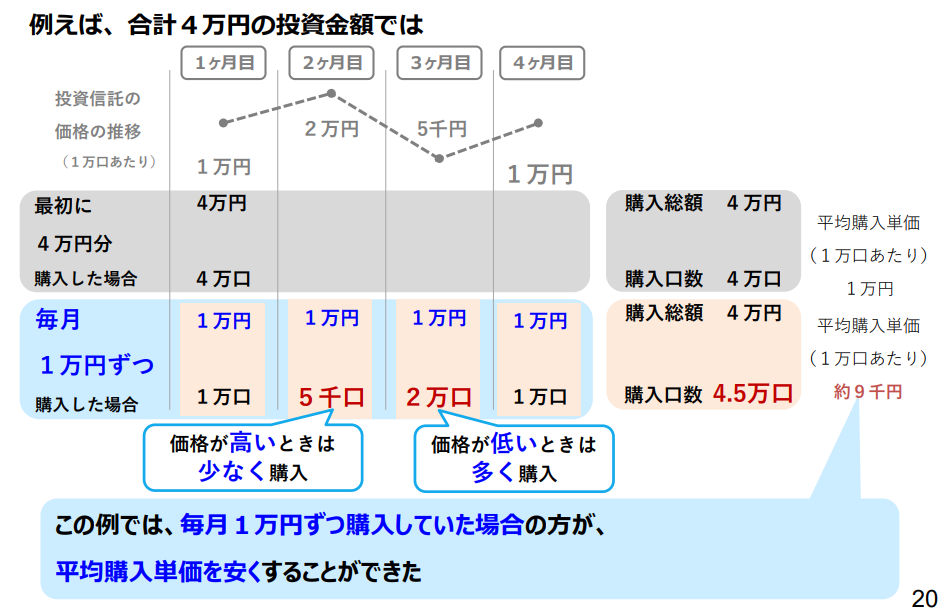

長期投資をしていると、一度にまとめて購入するより多くの口数を購入できる可能性もあります。

例えば4万円を元手に投資する人が、初回に4万円すべて使って4万口の投資信託を購入したとします。

毎月1万円ずつ投資すると、価格が高いときには購入できる投資信託の口数が減少。

価格が下がれば多くの投資信託を購入でき、結果として4万円で4.5万口とより多くの投資信託を保有できるケースもあります。

ほったらかし投資なら一喜一憂せず済む上に、価格の変動に合わせて購入口数も変動するので、運用成果を高められる可能性も。

価格変動がストレスになりそうなら、ほったらかし投資でストレスを軽減しつつより効率的な運用をしましょう。

失敗を避けるためのほったらかし投資の注意点は?楽に見えても元本割れのリスクもある

失敗を避けるためには、以下の注意点も確認してから、ほったらかし投資を始めましょう。

- 損失が出るリスクもある

- 短期間での成果は期待できない

- 完全なほったらかしにはできない

ほったらかし投資は楽に見えてもあくまで投資の一種なので、元本割れのリスクもあります。

生活に必要なお金まで投資に回すと、生活が成り立たなくなる可能性も。

短期間で成果を期待できる方法ではなく、「来年まとまったお金が必要」「2年で資産を倍に増やしたい」といった人には向きません。

リスクを回避するためにも余剰資金で投資をはじめ、長期的に取り組みましょう。

ほったらかし投資とはいっても、完全に放置はできません。

定期的に見直しを行い、より効率的に資産を増やしましょう。

損失のリスクはあるので余剰資金でほったらかし投資を始める

ほったらかし投資はプロやAIに運用を任せられるとはいえ、投資なので損失のリスクはあります。

生活に必要なお金や、何かあったときに備えて取っておきたいお金まで使って投資をすると、損失により生活が成り立たなくなる可能性も。

例えば月25万円の収入があり、毎月2万円貯金しているとします。

2万円をすべて投資に回すと、冠婚葬祭や家電の故障といった緊急時に対応できません。

ほったらかし投資の中には投資期間が決まっていて、途中では引き出せない商品もあります。

不動産クラウドファンディングや、中途解約できない取り決めの投資信託は、保有期間が終わるまで資金の引き出しができません。

何かあったときでもすぐ対応できるよう、ほったらかし投資を始めるなら、余裕ある資金計画を立てましょう。

- 2万円貯金した結果50万円貯まっているので半分だけ投資に回す

- 貯金に回している2万円のうち5,000円でほったらかし投資を始める

余剰資金がいくらあるか計算して、無理のない資金でほったらかし投資をしましょう。

短期間で成果が期待できる方法ではないため長期的に取り組む

ほったらかし投資は長期運用を前提としていて、短期間で成果が出る方法ではありません。

株式投資やFXなら、1日程度の短期間で売買を繰り返すデイトレードも可能です。

得た利益を元金に組み込んで投資するため、1回の利益は少なくても短期間で効率的に増やせる可能性があります。

ただしデイトレードをするなら、手間をかけて繰り返し取引しなければいけません。

ほったらかし投資はできるだけ自分で手間をかけずに投資する方法のため、少なくとも数ヶ月~数年の時間が必要です。

「来年の結婚式に備えてお金を増やす」「車を買いたいので短期間で資金を倍増させる」といったときは、デイトレードも検討しましょう。

完全にほったらかしではなく定期的に資産状況を確認する

ほったらかし投資とはいっても、完全にほったらかしていると、損失が積み重なってカバーできなくなる可能性もあります。

年1回程度資産状況を確認し、大きく損失の出ている商品があれば別の投資商品への切り替えも検討しましょう。

多少の損失なら長期的に運用を続けるうちに取り戻せる可能性もありますが、損失の大きすぎる投資先があると、全体的に得られる利益が減ります。

4つの投資商品に投資しているときに、3つで50万円の利益が出ていても、残り1つで30万円の損失があれば結果として20万円しか資産が増えません。

損失の大きい商品を売却する方法は損切りと呼ばれます。

10.0%の価格下落を目安に損切りする投資家が多い傾向です。

10.0%程度を目安に、大きく損失が出ている投資商品は売却して、別の商品と入れ替えましょう。

ほったらかし投資を始めるときは金融商品の提供元に登録する!種類と登録すべきサイトを紹介

ほったらかし投資を始めるなら、金融商品を提供しているサイトに登録しましょう。

ほったらかし投資の種類と登録すべきサイトは、以下の通りです。

| ほったらかし投資の種類 | 登録すべきサイト | サイトの例 |

|---|---|---|

| ・NISA・iDeCo ・積立投資信託 ・ロボアドバイザー ・株やFXの自動投資 | 証券会社 | ・SBI証券 ・楽天証券 ・松井証券 ・auカブコム証券 ・マネックス証券 |

| 不動産クラウドファンディング | 不動産クラウドファンディング専門のサイト | ・COZUCHI ・CREAL ・トモタク |

| ソーシャルレンディング | ソーシャルレンディング専門のサイト | ・Crowd Bank ・Funds ・AGクラウドファンディング |

ほったらかし投資のほとんどは、証券会社に口座を開設すれば始められます。

不動産クラウドファンディングとソーシャルレンディングは、専門サイトへの登録が必要です。

試したいほったらかし投資の種類が決まったら、登録先を決めましょう。

証券会社なら、以下の流れで口座を開設できます。

- 公式サイトで口座開設ボタンから必要事項を入力して申し込む

- 本人確認書類を提出する

- 提出した書類の審査が終わったらメールまたは郵送で完了通知が届く

- 勤務先や銀行口座を入力して初期設定を行う

口座開設は4ステップのみで、難しくはありません。

すぐにでも申し込めるので、ほったらかし投資を始めるタイミングで口座を開設しましょう。

証券会社に悩む人はSBI証券や楽天証券がおすすめ

口座を開設する証券会社に悩む人は、SBI証券や楽天証券を選びましょう。

どちらを選んでも、ほったらかし投資で投資する可能性のある商品は揃っています。

SBI証券と楽天証券では対応しているポイントが違うので、普段貯めているポイントに合わせて選びましょう。

| 証券会社 | 公式サイト | 対応しているポイント |

|---|---|---|

| SBI証券 | 詳細 | ・Vポイント ・Pontaポイント ・dポイント ・PayPayポイント ・JALマイル |

| 楽天証券 | 詳細 | 楽天ポイント |

SBI証券や楽天証券では、投資商品の購入でポイントの付与も受けられます。

投資で損失が出るリスクを下げたい人は、ポイントを利用してのポイント投資も可能です。

例えば積立投資信託をクレジットカード決済にして、ポイントを積立金額に充当すれば、使う現金を減らせます。

ポイント還元率1.0%の楽天カードで月5万円決済する人なら、月500円ポイントを投資に回せる計算です。

SBI証券は5種類のポイントに対応可能で、楽天証券は楽天ポイントのみに対応しています。

普段から貯めているポイントの種類に合わせた証券会社を利用して、現金を節約しながらほったらかし投資をしましょう。

ほったらかし投資におすすめの方法を知りたい人によくある質問

ほったらかし投資におすすめの方法を知りたい人によくある質問は、以下の通りです。

- ほったらかし投資に危険性はありませんか?

- ほったらかし投資でもポートフォリオの見直しは必要ですか?

「ほったらかしで投資できる」と言われれば、なんとなく怪しく感じるとの声もあります。

しかし正規の投資先を選べば、危険性はありません。

ほったらかし投資ではどこまで放置していていいのか、迷う人もいます。

ほったらかし投資でも、定期的にポートフォリオの見直しは必要です。

安全かつ低リスクで投資できるよう、投資先や見直しの方法を確認してから、ほったらかし投資を始めましょう。

元本割れのリスクはあっても、ほったらかし投資自体に危険性はありません。

正規の証券会社や不動産クラウドファンディングを提供しているサイトで口座を解説して運用すれば、安全性は高いです。

ただし投資には詐欺もあるため、詐欺サイトを利用しないよう以下の条件に当てはまるサイトの利用は避けましょう。

- 元本保証や必ず儲かると投資のリスクを紹介していない

- 金融庁から委託されたと説明する

- 名前を知らない金融会社から直接勧誘を受けている

投資にはリスクがあるので、正規の証券会社や投資関連サイトは元本保証を約束していません。

例えばSBI証券でも、リスクがある旨をサイトに記載しています。

また、各商品等は価格の変動等により損失が生じるおそれがあります(信用取引、先物・オプション取引、商品先物取引、外国為替保証金取引、取引所CFD(くりっく株365)では差し入れた保証金・証拠金(元本)を上回る損失が生じるおそれがあります)。

出典:SBI証券

リスクの説明なしに勧誘を受けたら、詐欺だと判断しましょう。

金融庁や公的な機関は投資の勧誘を依頼しません。

公的機関の名称を出して信用させようとする相手も、詐欺だと分かります。

名前を知らない金融会社から直接勧誘を受けているときも、詐欺の可能性が高いです。

ほったらかし投資を始める際は知名度の高い証券会社を利用すると、危険性を避けられます。

ほったらかし投資でもポートフォリオは見直しましょう。

ポートフォリオとは、投資商品のバランスです。

売買の繰り返しによって、自分が目指す状態からバランスが崩れる可能性もあるので、定期的に見直しましょう。

例えば投資信託を以下の配分でスタートしたとします。

| 投資信託の投資先 | スタート時の配分 | 見直し時の配分 |

|---|---|---|

| 国内株式 | 30% | 20% |

| 外国株式 | 20% | 40% |

| 国内債券 | 30% | 10% |

| 外国債券 | 20% | 30% |

価格の変動がある株式投資と、企業にお金を貸して利益を受け取る債券投資では、株式投資の方がハイリスクハイリターンです。

国内と外国の投資商品では、為替変動を受ける外国の商品の方がハイリスクハイリターン。

上記の例では見直し時に、4種類の中で最もハイリスクハイリターンの外国株式の割合が増えています。

次いで外国債券の割合が高く、国内株式や国内債券の割合は少ない、ハイリスクハイリターンなポートフォリオです。

スタート時のポートフォリオは国内株式と国内債券の割合が多く、リスクを抑えた配分になっていました。

投資先の見直しなしに運用を続けると、当初の予定とは違う運用方針になり、大きな損失が出る可能性もあります。

誕生日をきっかけに見直すなど、忘れにくい日を設定して、年1回程度を目安に投資商品の見直しを行いましょう。