「年金担保貸付」は年金を受給している高齢者でもお金を借りられる、公的な融資制度です。

ただし年金担保貸付は、条件や審査基準を満たしていないと申し込みできません。

この記事ではそんな年金担保貸付について、金利や審査など制度の内容を詳しく解説していきます。

年金を担保に借り入れできる年金担保貸付ですが、令和4年3月31日を持って申し込みが終了しました。

年金担保貸付とはどんな制度だったのかを振り返りつつ、代替になる年金受給者でも借りられるローンや金融会社を紹介しています。

【PR枠】

お金に困っている高齢者は「ベルーナノーティス」もおすすめ

カードローンのベルーナノーティスは、カードローンでは珍しく80歳まで借入が可能です。

保証人不要で借り入れでき、最短30分の審査に通過すれば、最短24時間以内でお金を借り入れできます。

はじめてなら14日間の無利息サービスがあるので、お金に困っている高齢者でも使いやすいのが特徴です。

年金受給者でも借りられるローンを紹介!年金以外にも一定の収入がある人は借りられる

年金以外にも一定の収入がある人は、消費者金融のカードローンを利用してお金を借りる方法があります。

年金担保融資や公的制度ではなく、消費者金融を利用するのにはこのようなメリットがあります。

消費者金融には、より柔軟にお金を借りられるメリットがあります。

ほとんどの消費者金融には金利が発生しない「無利息期間」があるので、少額を借りてすぐに返済したい人に向いています。

使い道が決まっていないので、旅行などの娯楽費などにも利用可能です。

ただし年金しか収入源がない人は、審査に通るのが厳しいでしょう。

仮に審査に通ったとしても、金利による返済の負担に苦しむことになるリスクもあるので、よく考えて利用することをおすすめします。

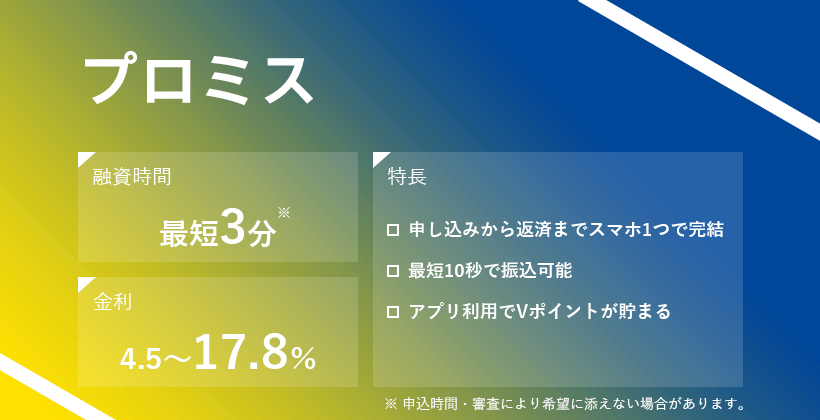

| 項目 | 詳細 |

|---|---|

| 条件 | 18~74歳の本人に安定した収入のある方(収入が年金のみの方は申込み不可) |

| 融資時間 | 最短3分※ |

| 金利 | 4.5%~17.8% |

| 無利息期間 | 30日間 |

プロミスは74歳以下の人であれば申し込み可能なカードローン。

年金受給者でも、年金以外の収入があれば審査に通る可能性が高いです。

プロミスは審査スピードが早く、申し込みから最短3分※ほどでお金を借りられます。

Webからの申し込みはもちろん、電話でも気軽に申し込みできます。

プロミスのここがイイ!

- 最短3分※!融資までのスピードが早い

- 最初の30日間は金利ゼロ

- 周りにバレにくい

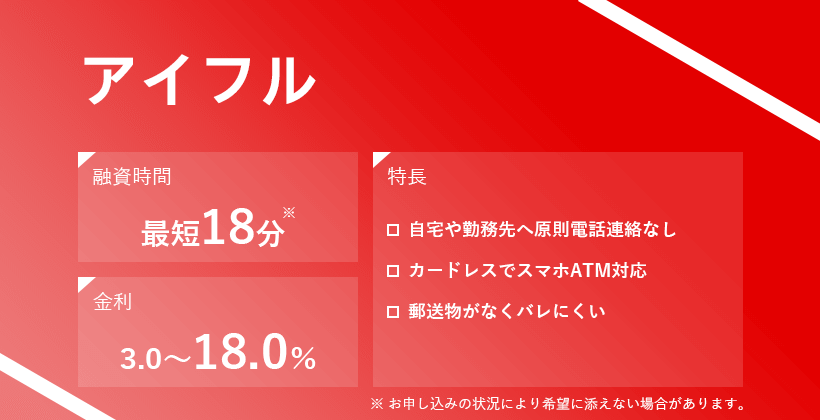

| 項目 | 詳細 |

|---|---|

| 条件 | 20~69歳の本人に安定した収入のある方 |

| 融資時間 | 最短18分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | 初回のみ30日間 |

アイフルは69歳までの人が申し込みできるカードローン。

初回のみ30日間の無利息期間や最短18分※の融資スピードといったサービスが充実しています。

アイフルは審査通過率が45%ほどになっています。

他社の審査通過率は40%ほどなので、アイフルは申し込みのハードルが低いです。

審査に不安がある人におすすめできる消費者金融です。

アイフルのここがイイ!

- 最短18分※!融資までのスピードが早い

- 最初の30日間は金利ゼロ

- 審査通過率が高いから申し込みしやすい

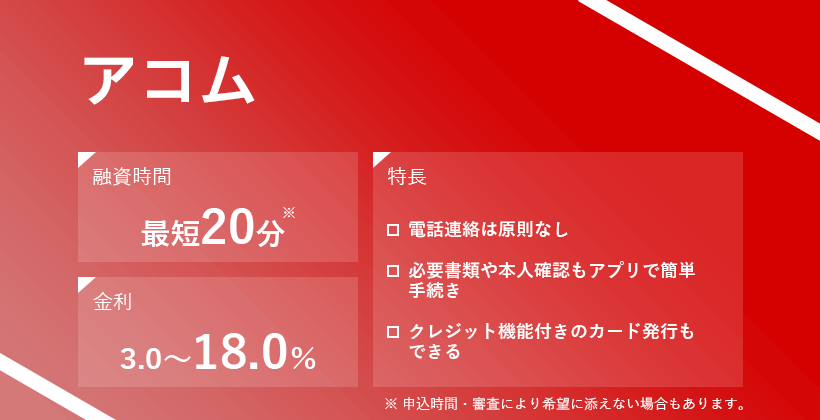

| 項目 | 詳細 |

|---|---|

| 条件 | 20~72歳の本人に安定した収入のある方 |

| 融資時間 | 最短20分※ |

| 金利 | 3.0~18.0% |

| 無利息期間 | 30日間 |

アコムは72歳以下の人が申し込み可能なカードローンです。

消費者金融カードローンの中で最も利用者が多いので、高齢者でも安心して利用できます。

アコムのここがイイ!

- 最短20分※!融資までのスピードが早い

- 最初の30日間は金利ゼロ

- 限度額が800万円で高い

| 項目 | 詳細 |

|---|---|

| 条件 | 20~70歳までの本人に安定した収入のある方 |

| 融資時間 | Webで最短25分融資も可能※ |

| 金利 | (年率)4.5~18.0%※1 |

| 無利息期間 | 30日間 |

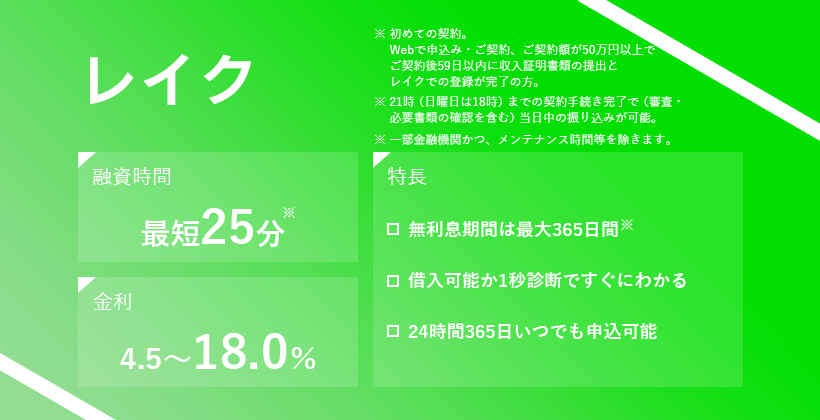

レイクは70歳まで申し込み可能なカードローン。

数少ない70歳の人も対象になっている消費者金融です。

その魅力は無利息期間の長さ。

他社の倍、60日間で、5万円までの借り入れの場合180日間となります※。

少額の借り入れであれば、年金担保融資よりもレイクの方が使い勝手がいいといえます。

レイクのここがイイ!

- Webで最短25分融資も可能!融資までのスピードが早い

- 無利息期間が長い!最大180日間

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

年金の受給権を担保にお金を借りる「年金担保融資」ってどんな貸付制度?高齢者でも返済能力を問われずに借り入れできる

年金担保融資とは、年金を受け取る権利を担保にして、高齢者がお金借りる制度です。

今後受け取り予定の年金を担保にするため、定年退職後の高齢者でも借入可能な制度でした。

担保とは?

担保とは、契約者が返済できなくなった場合に、契約者の返済額を補うために差し出す物品などのこと。

元々持っている年金の受給権を担保にしているので、高齢者でも返済能力を問われずにお金を借りられます。

年金担保融資を実施しているのは「福祉医療機構(WAM)」という機関のみで、一般の金融機関では年金を担保にした借り入れは認められていません。

借り入れや返済は、福祉医療機構が年金受給者と年金支給機関の間に入る形で行われます。

年金担保貸付は2022年3月で廃止

年金担保融資は政府の閣議決定により、申し込み受付が2022年3月で終了しました。

生活費や家計に困っている人は、年金担保融資の代案として国からお金を借りる生活福祉資金貸付制度の福祉資金があります。

| 種類 | 用途 | 金利 | 限度額 |

|---|---|---|---|

| 福祉資金 | 高齢者・障害者のいる世帯が対象 生活のために必要な費用 | 無利子 (保証人なしの場合:1.5%) | 580万円 |

金利は無利子で、保証人を用意できない場合でも1.5%と、年金担保融資よりも低金利となっています。

ただし利用できるのは、本当に生活に困窮している高齢者のみです。

年金担保融資の金利の低さに注目

年金担保融資で注目したいのは2.8%という金利の低さ。

| 項目 | 詳細 |

|---|---|

| 条件 | ・年金証書を持っている ・年金を受給している |

| 限度額 | 10万円~200万円 「生活必需品の購入」の場合: |

| 金利 | 2.8% |

| 融資までの日数 | 4週間ほど |

| 返済方法 | 受給年金から直接差し引き |

| 保証人 | 連帯保証人が必要。 |

銀行や消費者金融などのカードローンでは、金利相場が14.0〜18.0%ほどなので、年金担保貸付がいかに低金利かが分かります。

限度額は10万円~200万円で、生活必需品の購入が目的であれば80万円までとなっています。

この金額は、自由に使えるわけではありません。

申し込みの際に、どのような用途で使うのかと金額が確認できる資料(見積もり)が必要となります。

主な使い道

- 保険費、医療費

- 介護費、福祉費

- 住宅改修、リフォーム代など

- 教育費

- 冠婚葬祭

- 事業費

- 債務などの一括整理

- 生活必需品の購入

上記の使い道に当てはまらない、家賃などの生活資金や旅行・趣味などの娯楽費には使えないので注意しましょう。

年金担保貸付の審査基準は2つ

年金担保貸付を利用する際に、条件となる審査基準は2つです。

- 年金証書を持っているか

- 年金を受給しているか

当てはまるのは、年金証書を持っており、現在年金を受給中の高齢者の人です。

年金証書とは、日本年金機構から発行される、年金を受給する権利を証明する書類。

もし年金証書を無くしてしまった場合は、再発行が可能ですので近くの年金事務所や年金相談センターに申請しましょう。

年金担保貸付が原因で破産するケースも…

年金担保融資が廃止されることになった要因のひとつに、年金担保融資によって生活破綻した高齢者の増加があります。

年金担保融資は自己破産しても、免責されません。

年金受給権がある限りは受給額から天引きされ続けるシステムです。

実際に年金担保融資の支払いが原因で、生活保護を申請する高齢者も多くみられます。

年金担保融資は収入源が限られている高齢者には、リスクも大きい借入方法とも言えます。

ただし年金を担保に融資を受けるのに抵抗がある高齢者でも、個人間取引などの違法業者からお金を借りるのは絶対にNGです。

年金担保貸付を利用した場合のメリットとデメリット

年金担保貸付を利用する、主なメリットはこちら。

年金担保融資のメリット

- 高齢者でも低金利でお金を借りられる

- 返済の手間がない

- 他社の借入金を借り換えできる

年金担保融資の金利は2.8%でかなり低金利となっています。

例えば10万円を3ヶ月借りたとき、年金担保融資では金利が690円ほどです。

同じ条件を銀行カードローンで借りた場合、金利は3,500円※ほどかかるので、年金担保融資は大幅に安くなっています。

※銀行カードローンの金利を14.0%とした場合

年金担保融資は、返済が自動的に受給する年金から引かれるシステムです。

年金担保融資の返済期間中は、支給される年金をすべて福祉医療機構が受け取ります。

その後契約者が指定した返済額を回収し、残りのお金が振り込まれる流れとなっています。

銀行やATMに返済に行く面倒な手間がなく、延滞の心配もいりません。

年金担保融資は「債務などの一括整理」に使用することも可能です。

例えば消費者金融の金利は3.0〜18.0%となりますが、年金担保融資に借り換えすれば金利2.8%と大きく金利が下がります。

銀行や消費者金融など複数の会社から借り入れしている人は、すべての債務を年金担保融資にまとめると、かなり返済の負担を減らせます。

一方で、年金担保融資にはこのようなデメリットもあります。

年金担保融資のデメリット

- 完済するまで年金の受給額が減る

- 連帯保証人が必要

- 追加の借り入れができない

年金担保融資の返済は自動的に受給額から天引きされるため、生活費のほとんどを年金に頼っている人にはおすすめできません。

収入源の年金受給額が減るとさらに苦しい状況になることも考えられます。

本当に生活に困っている人は、生活保護や生活福祉資金貸付制度といった国の公的な支援制度の利用を検討しましょう。

年金担保融資を利用するには連帯保証人が必要です。

もし契約者が完済する前に死亡した場合は、法定相続人が債務を相続し、法定相続人が相続放棄(限定承認)をした場合は連帯保証人が支払います。

周りに頼れる人がおらず、保証人を用意できない高齢者は信用保証制度を利用しましょう。

保険料を払えば、信用保証期間の信用保証制度を利用してお金を借りられます。

年金担保融資の返済期間中は、追加の借り入れができません。

追加で借り入れできるのは、全額返済した後になります。

消費者金融や銀行のカードローンのように、手軽にATMで追加の借り入れはできませんので気をつけましょう。

年金担保貸付の申し込みの流れとかかる時間

年金担保融資は「独立行政法人 福祉医療機構」という機関が提供しています。

窓口となるのは、「独立行政法人福祉医療機構代理店」の表示がある金融機関で、年金受け取り口座がある店舗窓口です。

こちらから申し込みできる金融機関を確認できます。(2020年4月1日現在)

窓口となっている主な金融機関は、大手都市銀行、地方銀行、信用金庫です。

ゆうちょ銀行、農協、労働金庫などの金融機関では、年金担保融資の取り扱いをしていません。

年金の受け取り口座が取り扱いしていない金融機関だった場合、変更する必要があるので注意しましょう。

年金担保融資申し込みの流れ

- 福祉医療機構または取扱金融機関に相談

- 取扱金融機関店舗で「借入申込書」を窓口に提出

- 審査結果通知

- 融資開始

申し込みから借り入れまでにかかる時間は4〜5週間ほどです。

緊急でお金が必要な人は、即日で借り入れできる消費者金融を検討しましょう。

林裕二

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。

消費者金融カードローンのメリット