パート主婦がお金を借りる方法は限られますが、全くお金を借りられないわけではありません。

カードローンなら扶養内や収入の範囲でも借り入れができます。

家計を任されているパート主婦に合った、借り入れしやすいカードローンを紹介します。

パートがお金を借りるのに向いているカードローンはどこ?扶養内でも借りやすい消費者金融

パートがお金を借りるなら、消費者金融カードローンを選びましょう。

消費者金融は、以下2つの条件をクリアしていれば雇用形態に関係なく借入可能です。

- 申込可能年齢をクリアしている

- 安定した収入がある

借り入れについて、「働いているなら借りられる」と明記している消費者金融もたくさんあります。

パート・アルバイト・派遣社員・契約社員でも契約は可能ですか?

現在お仕事をされている方であれば、お申込みいただけます。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

引用:よくあるご質問|アイフル

アルバイト・パート・派遣社員・契約社員の方も、審査のうえご契約いただけます。

また、現在お仕事をされている場合、主婦や学生の方も、審査のうえご契約いただけます。

消費者金融ではさまざまな事情の人が借り入れしやすい工夫をしています。

- 女性向けローンやコールセンターなどのサポートが充実している

- 郵送物なし、カードレスで家族にバレない

- コンビニATM利用可能!家事と仕事で忙しくても借り入れしやすい

パート主婦がお金を借りるのに適したカードローンを紹介します。

| カードローン名 | 申し込み | 金利 | レディースローン |

|---|---|---|---|

| プロミス | 申込はこちら | 4.5%~17.8% | ◯ |

| アイフル | 申込はこちら | 3.0%~18.0% | ◯ |

| レイク | - | 年4.5%~18.0%※ | ✕ |

| ベルーナノーティス | - | 4.5%~18.0% | ◯ |

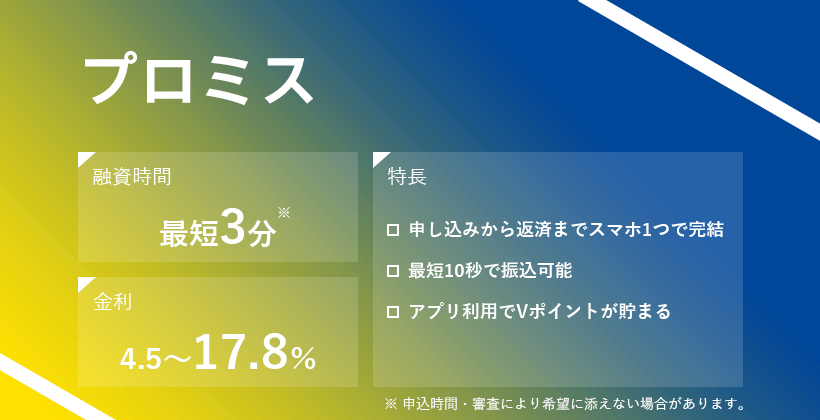

プロミスは女性向けのサポートが充実している

| 金利 | 4.5%~17.8% |

|---|---|

| 借入限度額 | 1万円~500万円 |

| 融資時間 | 最短3分※ |

| レディースローン | ◯ |

プロミスでは、「レディースキャッシング」と呼ばれる女性向けのカードローンを採用しており、借りるまでの対応をすべて女性が行ってくれます。

公式サイトにもあるように、パート主婦でもプロミス審査を受けられます。

プロミスのもう1つの特徴は、Webから申し込めば誰にもバレずにお金を借りられること。

スマホから申し込んで審査に通過すれば、コンビニATMでスマホを使ってお金を借りられる便利さが魅力です。

自宅への書類送付もなくせるので、夫や子どもに借り入れしているとバレたくないなら、選んで損なしのカードローン。

24時間いつでも申し込めて、初回の借り入れは30日間利息0円※1で利用できます。

次の給料日までに1~5万円程度の少額が足りないといった場合でも、借りてから30日以内に返済すればムダな利息がかかりません。

パート主婦がお金を借りる際にも負担が少ないカードローンです。

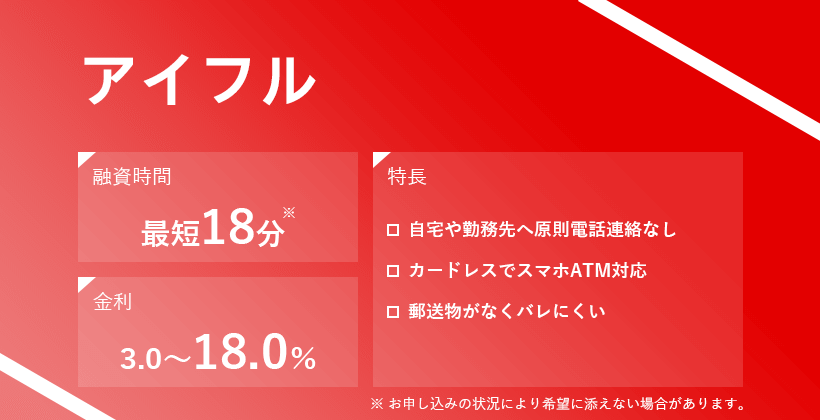

アイフルは女性向けカードローン「SuLaLi」を展開

| 金利 | 3.0%~18.0% |

|---|---|

| 借入限度額 | 1万円~800万円 |

| 融資時間 | 最短18分※ |

| レディースローン | ◯ |

アイフルでは、女性向けカードローン「SuLaLi」を提供しています。

女性が対応してくれる専用ダイヤルにくわえ、キャッシングだとバレにくい女性限定デザインカードの発行が可能です。

女性向けサービスが充実しているアイフルでは、利用者の約3割が女性です。

アイフルのお客様の3割は女性。アイフルでは女性オペレーターが対応する専用ダイヤルや女性向けの商品もご用意。女性にも安心してご使用いただいています。

引用:こんなお客様にご利用いただいています|アイフル

また職業別のアイフルの利用者は正社員に次いでパート・アルバイトが2番目に多く、22.4%の人が該当します。

| 職種 | 割合 |

|---|---|

| 正社員 | 61.8% |

| パート・アルバイト | 22.4% |

| 社長・代表者 | 7.6% |

| 嘱託 | 5.2% |

| 期間契約/派遣 | 3.0% |

パート主婦の人でも申し込みしやすいのがアイフルです。

ネットから申し込めばカードレスでお金を引き出せて、勤め先への電話も原則ありません。

近くのセブン銀行ATMでお金を下ろせるので、買い物ついでにも利用しやすいです。

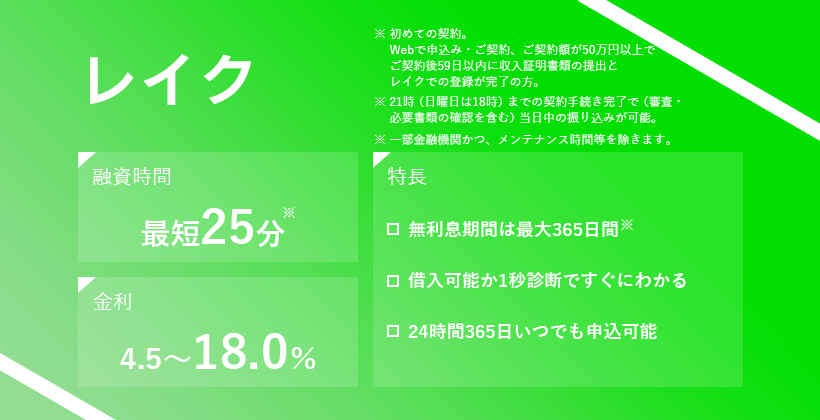

レイクは収入が安定していれば借りられる

| 金利 | 年4.5%~18.0%※ |

|---|---|

| 借入限度額 | 1万円~500万円 |

| 融資時間 | Webで最短25分融資も可能※ |

| レディースローン | ✕ |

レイクは、安定した収入を継続して得ていれば借入可能です。

毎月1~2万円以上収入があれば申し込みできます。

レイクは、電話での混雑予測カレンダーを公開しているのが嬉しいポイント。

家事や子育て、パート勤務で忙しい主婦も、時間を見つけて問い合わせしやすいです。

問い合わせは午前中、または13~17時が比較的繋がりやすいため、勤務終わりに連絡しましょう。

問い合わせが必要ない人は、Webから申し込めば手続きがスムーズです。

郵送物なし・カードレスで利用できるので、家族や夫に黙って借りられます。

ベルーナノーティスは利用者の7割が女性

| 金利 | 4.5%~18.0% |

|---|---|

| 借入限度額 | 1万円~300万円 |

| 融資時間 | 最短24時間 |

| レディースローン | ◯ |

ベルーナノーティスも、レディースローンを取り扱っている数少ない消費者金融です。

ベルーナノーティスは利用者の72%が女性で、まさにパート主婦のための消費者金融。

ベルーナノーティスはファッションや雑貨を取り扱う、通販会社のベルーナが運営会社です。

女性の顧客を知り尽くした会社なので、主婦にも親しみやすい消費者金融と言えます。

専業主婦も申し込みできるため収入のある主婦なら、さらに審査に通りやすいと考えられます。

ベルーナノーティスは、月々の支払いが2,000円からと低額なのも嬉しいポイント。

返済による家計の負担も軽減できるので、毎月のやりくりが厳しい時にも向いています。

あなたにぴったりのカードローンを診断!

あなたにぴったりの

カードローンを診断!

パート主婦がお金を借りるのに銀行はハードルが高い

低金利で安心感のある銀行カードローンですが、パート主婦がお金を借りる場合は審査通過が難しいです。

銀行カードローンは過去、収入を超えた過剰な貸し付けが問題となりました。

現在は返済能力以上の貸し付けを防ぐため、審査が厳格化されています。

これまで保証会社に依存しがちだった審査を、銀行内でもより慎重に行う方針に変更。

その結果、銀行カードローンの審査では以下の傾向が見られます。

- 正社員や公務員など、転職や退職のリスクが低い職種の人が有利

- 年収150万円以上で、安定している人が有利

- 過去支払いを滞納しておらず、信用情報に問題がない

上記を踏まえると、正社員や公務員と比較して離職率が高いパートは銀行カードローンの審査が不利です。

やむを得ない事情があり、なるべく早くお金を用意したいなら、審査通過率が低い銀行カードローンを避けましょう。

銀行カードローンは、消費者金融のように即日の借り入れができません。

銀行カードローンは銀行法を基準としており、審査の厳格化に合わせて2018年1月から即日融資が不可になりました。

国内の銀行各行はカードローンなど新規の個人向け融資で審査を厳しくする。来年1月から警察庁のデータベース(DB)への照会で審査に時間をかけ、即日の融資を停止する。

引用:銀行、個人即日融資を停止

今すぐお金が必要なら、銀行ではなく消費者金融を利用しましょう。

比較的審査の融通が効きやすいネット銀行カードローンを検討する

銀行カードローンでの借り入れを検討しているなら、比較的審査の融通が効きやすいネットバンクを利用しましょう。

| 名称 | パートの借り入れ |

|---|---|

| イオン銀行カードローン | ◯ |

| ジャパンネット銀行カードローン | ◯ |

| スルガ銀行カードローン | ◯ |

イオン銀行のように、主婦層がよく利用する流通系のネットバンクでは、利用頻度を重視して審査を行っている傾向にあります。

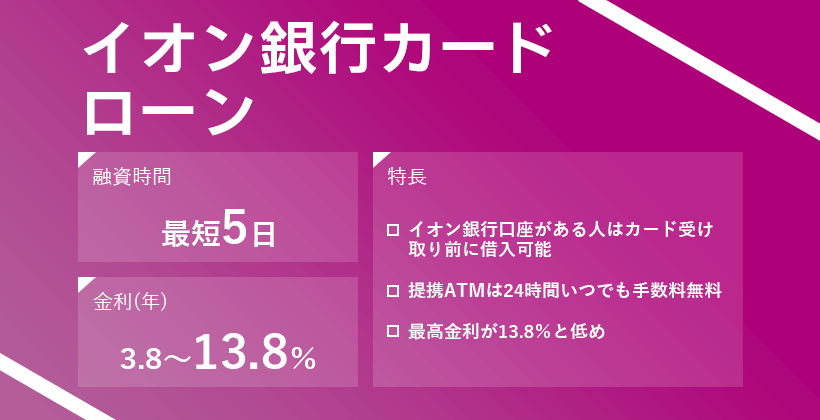

1,000円単位で借りたいならイオン銀行カードローン

| 金利 | 3.8%~13.8% |

|---|---|

| 借入限度額 | 10万円~800万円 |

| 融資時間 | 最短5日 |

| レディースローン | ✕ |

数千円だけ借りたい場合はイオン銀行カードローンが適しています。

イオン銀行は1,000円から借り入れ・返済でき、必要なときに必要な分だけ借りられるのがメリット。

「子どもの部費が足りない」「食費が2,000円だけ足りない」といった、緊急時の融資に向いています。

金利も13.8%と、他の銀行や消費者金融に比べて低金利です。

イオンの店内にあるイオン銀行ATMで自由に借り入れ・返済できるため、買い物ついでにお金を出し入れできて手軽です。

パート主婦は銀行融資より消費者金融を利用している人の方が多い

パート主婦は、銀行カードローンより消費者金融を利用している人の方が多いと分かっています。

全国銀行協会が調査した銀行カードローンに関する消費者意識調査によると、以下の結果が出ています。

| 銀行カードローン利用者 | 140人(7.0%) |

| └銀行カードローン&消費者金融利用者 | 104人(6.9%) |

| └銀行カードローンのみ利用者 | 36人(7.2%) |

| 消費者金融のみ利用 | 55人(11.0%) |

最も少ないのは銀行カードローンのみの利用者で、消費者金融のみの利用者数の方が上回ります。

このデータからパート主婦は銀行カードローンよりも消費者金融の方が利用者数が多いとわかります。

ただし最も多かったのは銀行カードローンと消費者金融の併用なので、利用シーンやサービス内容に応じて使い分けている人が多いと言えるでしょう。

目的や希望に応じたカードローンを選んで申し込むことが大切です。

パートがお金を借りる時に知っておきたいポイント7つ

パート主婦がお金を借りるための7つのポイントを紹介します。

- 免許がない人は本人確認書類が2つ必要

- 借入限度額は30万円前後

- 配偶者貸付制度で高額融資も望める

- 職場への在籍確認がある

- 家族や夫に黙って借りるなら郵送物なしのカードローンを選ぶ

- 60歳以上の人がお金を借りるなら借入可能年齢に気を付ける

- 働きはじめて3ヶ月以上経ってから申し込みする

毎月安定してシフトに入って勤務していれば、お金を借りるのは決して難しくありません。

厚生労働省が出している「毎月勤労統計調査」によると、パートタイム労働者の月収は102,078円。

※令和4年分結果確報

パートの平均年収である120万円を基準に、金融機関で借入診断を行ってみました。

大手銀行・ネット銀行・消費者金融でそれぞれ借入診断を行ってみると、パートの年収でも十分審査に通る可能性があると分かりました。

安定した収入を得る他に、お金を借りる際のポイントを合わせて押さえておきましょう。

なお上記の結果は、いずれも他社での借り入れがない状態での診断結果です。

銀行カードローンの審査では年収も厳しくチェックされますが、それ以上に他社での借り入れの金額が大きいと、即審査落ちしてしまう可能性があります。

免許を持っていないパート主婦はカードローンの本人確認で書類が複数必要になる

運転免許証を持っていない主婦は、カードローンの申込時に本人確認書類を2点用意しなければなりません。

カードローンに申し込む時は、顔写真付きの本人確認書類が必要です。

カードローン申し込みに使える顔写真付きの本人確認書類

- 運転免許証

- 運転経歴証明書

- パスポート

- マイナンバーカード

- 在留カード

- 特別永住者証明書

上記の書類がない、または書類に記載された住所と現住所が違う人は、本人確認書類を2点求められるケースがあります。

顔写真がない本人確認書類は、本人以外でも用意できるおそれがあるからです。

「運転免許証」をお持ちでない方は、「パスポート(2020年2月3日以前に申請し、発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの)」または「健康保険証」+「1点(例:住民票)」をご用意ください。

本人確認書類と合わせて提出できる書類は以下の通りです。

- 公共料金の領収書(電気、水道、ガス、NHK)

- 住民票の写し、または住民票の記載事項証明書

- 国税または地方税の領収書、納税証明書

- 社会保険料の領収書

運転免許証もパスポートもない人は、健康保険証と住民票の提出が必要です。

住民票を取得するには市役所へ足を運ぶ必要があるため、少々手間がかかります。

住民票が用意できない人は公共料金の領収書でも審査を受けられますが、世帯の証明ができる住民票を提出した方が審査における信頼度は高まります。

スマホでの家計簿が流行している現在、公共料金の領収書は処分してしまう人も多いです。

顔写真付きの本人確認書類を持っていない人は、健康保険証以外の書類を事前に用意しておきましょう。

監修者コメント

監修者コメント公共料金の領収書も本人確認をするための補助書類として有効ですが、あくまでも「申込者本人の名前」でなければ意味がありません。主婦の場合、世帯主である夫が契約者になっているケースが多いため、住民票等の用意が必須となるでしょう。マイナンバーカードを発行しておけば、身分証明書としても有効です。役所に行く手間を考えるのであれば、この機会にマイナンバーカードの発行をしておきましょう。

パート収入の3分の1の金額を借りられる

パート主婦がカードローンで借りられる限度額は、30万円前後に設定されるケースが多いです。

限度額が30万円ほどになる要因は、大きく分けて2つあります。

借入限度額が30万円になる理由

- 総量規制

- 103万円、130万円の壁

消費者金融では、総量規制と呼ばれる法律が適用されます。

総量規制とは、返済能力以上の過剰な貸し付けを防ぐため、借入金額を年収の3分の1までに制限する法律です。

年収が120万円の場合は最大で40万円までしか借りられません。

パート主婦が30万円ほどしか借りられないのは、年収を意図的に制限しているからです。

| 103万円の壁 | 年収103万円以下なら非課税だが、103万円を超えると所得税が増える。 |

|---|---|

| 130万円の壁 | 年収130万円以下なら夫の扶養内となるが、年収130万円以上だと扶養を外れ、自分で社会保険または国民健康保険に加入しなければならない。 |

増税を防ぐため年収103万円までに制限している場合は、総量規制に当てはめると最大34万円までしか借りられません。

扶養内で働くため、年収を130万円までに制限している人が借りられる金額は最大43万円までです。

どのような事情があっても、「低年収だけど300万円借りたい」といった希望は通りません。

銀行カードローンは銀行法が適用されるため、年収による限度額の制限はありません。

ただし銀行でも貸し倒れのリスクを避けるため、消費者金融と同等の限度額が設定される傾向です。

実際にSBI新生銀行のカードローン借入診断では、年収120万円で40~70万円が限度額と算出されています。

正社員で年収400万ある人は、限度額が200万円程度に設定されますが、パートは10分の1程度しか借り入れできません。

週2勤務のケースで借りられる具体的な限度額を算出

103万円の壁を超えないよう、週2日勤務している想定で借りられる金額を算出してみましょう。

例)時給800円のケース

| 勤務日数、時間 | 1日4時間×週2日 |

|---|---|

| 1ヶ月の勤務時間 | 32時間 |

| 月収 | 25,600円 |

| 年収 | 307,200円 |

| 総量規制の借入上限 | 102,400円 |

例)時給800円のケース

| 勤務日数、時間 | 1日8時間×週2日 |

|---|---|

| 1ヶ月の勤務時間 | 64時間 |

| 月収 | 51,200円 |

| 年収 | 614,400円 |

| 総量規制の借入上限 | 204,800円 |

例)時給1,000円のケース

| 勤務日数、時間 | 1日4時間×週2日 |

|---|---|

| 1ヶ月の勤務時間 | 32時間 |

| 月収 | 32,000円 |

| 年収 | 384,000円 |

| 総量規制の借入上限 | 128,000円 |

例)時給1,000円のケース

| 勤務日数、時間 | 1日8時間×週2日 |

|---|---|

| 1ヶ月の勤務時間 | 64時間 |

| 月収 | 64,000円 |

| 年収 | 768,000円 |

| 総量規制の借入上限 | 256,000円 |

週に2日4時間のシフトを入れている場合、10万円前後しか借り入れできないと分かります。

週2で8時間勤務していても、借入上限は25万円ほどです。

30万円借りたいなら、時給1,000円で週3日・6時間以上勤務しなければなりません。

30万円以上の融資を希望しているなら勤務日数や勤務時間を増やしましょう。

10万円ほどの借り入れでいいなら、シフトを無理に増やす必要はありません。

収入以上の金額を借りたいなら配偶者貸付を検討する

審査に通るのかが不安な人や、総量規制以上の金額を借りたい人は、夫の年収を合算して借り入れできます。

「配偶者貸付」と呼ばれる制度で、自身と夫の年収を合算した金額の3分の1が限度額となる仕組みです。

配偶者貸付の限度額の例

自分の年収:120万円

夫の年収:600万円

合計:720万円

限度額:240万円

配偶者貸付を利用すれば、年収が低くても借りられる金額が大幅に上がりますが、以下のような注意点もあります。

- 利用できる機関が限られる

- 夫の同意が必要

- 夫の信用情報で審査落ちする可能性がある

パート主婦や専業主婦が借りるには便利な制度ですが、採用している金融機関は少ないです。

本記事で紹介した消費者金融は、ベルーナノーティスしか取り扱っていません。

大手消費者金融では、貸し付けの対象を本人のみとしているため注意しましょう。

主婦が配偶者貸付を利用してお金を借りるには、夫の同意が必要です。

同意書を捏造したり、黙って書類を用意したりするとトラブルの元になるだけでなく、文書偽造で犯罪となる可能性があります。

黙って借り入れしたい人は、配偶者貸付制度の利用をやめておきましょう。

配偶者貸付は、自分だけでなく夫の信用情報も審査されます。

自分名義での借り入れや延滞がなくても、夫に金融事故があると、審査に落ちる可能性が高いです。

審査を受けたことで夫の借り入れが明らかになったトラブルもあるため、夫婦間で借り入れの目的や必要性を話し合った上で申し込んでください。

パートでも職場への在籍確認が行われる!電話連絡なしのカードローンを選ぶのが吉

職場や家族に黙ってお金を借りたいなら、在籍確認の電話が避けられる消費者金融を選びましょう。

審査を受けるときは、きちんと申告した勤務先に出勤しているか職場へ在籍確認が行われます。

在籍確認は基本職場への電話連絡となるため、勤務先で怪しまれるリスクも。

特に、ママ友や夫と関わりのある人が同じ勤務先で働いていると、噂が伝わって夫に借り入れがバレるトラブルになりかねません。

電話による在籍確認を回避できる消費者金融は以下のとおりです。

| 消費者金融名 | 在籍確認の扱い |

|---|---|

| プロミス | 原則電話での在籍確認はなし |

| アイフル | 原則電話連絡なし |

| SMBCモビット | Web完結型で申し込めば電話連絡なし |

パートの場合、普段職場に自分宛の電話がかかってこない人も多いです。

電話を受け取りそうな人に「クレジットカードの在籍確認がある」「賃貸の審査がある」と前もって伝えておくと怪しまれにくいです。

どうしても職場への在籍確認を防ぎたいなら、WEB完結で電話連絡なしにできる「SMBCモビット」へ申し込みましょう。

SMBCモビットの審査を受ける上で以下の条件を満たしていれば、職場への電話連絡や自宅への書類なしでお金を借りられます。

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行いずれかの口座がある

- 社会保険証もしくは組合保険証を持っている

- 運転免許証もしくはパスポートを持っている

- 収入証明書類を提出できる

夫の扶養内で働いていても社会保険証を持っていれば利用可能です。

>>アイフルの公式サイトをチェック!

家族や配偶者に黙って借りるなら郵送物なしの消費者金融

家族や配偶者に黙って借り入れしたいなら、郵送物なし&カードレスの消費者金融を利用しましょう。

周囲に借り入れがバレる大きな要因の1つが、自宅に届く郵送物です。

申し込みや契約を黙って行っても、消費者金融からの郵送物が見つかれば借り入れをしているとすぐに気付かれます。

ローン会社から郵送物が届くタイミングは以下の通りです。

- 申込後の契約書

- ローンカードの送付

- 借入後の利用明細書

- 返済後の支払明細書

- 延滞時の督促状

消費者金融では、延滞時の督促状以外を避けられます。

家族に黙って借り入れしたい人は、郵送物なしで契約できるWeb完結を選びましょう。

ローンカードが届いてしまうため、カードレスでの契約をしてください。

60歳以上のパートがお金を借りるなら申込可能年齢に注意する

働いていて収入を得ていれば、60歳以上の準高齢者もカードローンで借り入れできます。

60歳以上の人が借り入れする時は、必ず申込可能年齢をチェックしましょう。

各消費者金融の申込可能年齢は以下の通りです。

| 消費者金融名 | 申込可能年齢 |

|---|---|

| プロミス | 18~74歳 |

| アイフル | 20~69歳 |

| SMBCモビット | 20~74歳 |

| レイク | 20~70歳 |

プロミスとSMBCモビットは2022年11月より、申し込み上限年齢が満74歳まで引き上げられました。

収入が年金のみの高齢者は申し込めませんが、働いて収入を得ていれば74歳以下の人でも申込可能です。

ただし60歳以上の人は年収が低くなりがちなため、借入限度額は10万円前後と低めに設定される傾向があります。

働き始めて3ヶ月以上経ってから申し込もう

カードローンの申し込みをする際は働き始めて3ヶ月以上経ってからにしましょう。

パート社員は離職率が高く、働き始めてすぐだと収入が本当に安定するか判断できないからです。

厚生労働省が調査した「令和4年雇用動向調査結果」によると、パートの離職率は23.1%。

勤務開始から1年以内に、10人中2人が仕事を辞める計算です。

返済能力が不足するリスクも高いため、審査でマイナスに働く可能性があります。

できるだけ審査通過したいなら、今の職場で勤務を始めてから3ヶ月以上を目安に申し込んでください。

パートがカードローン以外でお金を借りる方法3選!

審査に通過する自信がない人や、貸金業者の利用を避けたい人は、カードローン以外の借入方法を検討しましょう。

カードローン以外でなるべく早くお金を借りる方法は以下の3つです。

- クレジットカードのキャッシング

- フリーローン

- 親や友人を頼る

カードローンが利用できなくても、上記の方法ならパート主婦でも借り入れできる可能性があります。

クレジットカードのキャッシング枠ならパート主婦でもお金を借りられる

今持っているクレジットカードに「キャッシング枠」が付帯しているなら、パート主婦でもすぐにお金を借りられます。

キャッシング枠とは?

クレジットカードは買い物に利用する「ショッピング枠」と現金を借りられる「キャッシング枠」に分かれており、キャッシング枠がすでに付帯しているクレジットカードを使えば、現金をATMから引き出せます。

クレジットカードを持っている人は、自分のクレジットカードにキャッシング枠が付帯しているか、会員ページで確認してみましょう。

キャッシング枠が付帯していれば、同時に限度額が記載されているため、その範囲内であればお金を借りられる仕組みです。

ただしクレジットカードでキャッシングする際は、利用限度額がショッピング枠と合算されてしまいます。

カード全体の利用限度額が50万円で、すでにショッピング枠で30万円使っていたら、20万円しか借りられません。

スーパーでの買い物をクレジットカード払いにしている人は、支払いがすべてショッピング枠として加算されています。

クレジットカードにキャッシング枠が付帯していない人は、今から審査を受けなければならないため、即日の借り入れはできません。

いざという時にそなえて、前もってキャッシング枠に申し込んでおきましょう。

JCBカードでは、パートのカードローン利用は認められていません。

しかし、クレジットカードのキャッシングなら申し込み対象となります。

フルタイム勤務ならフリーローンで借りれる

フルタイムとして働いているならフリーローンの利用も検討しましょう。

フリーローンとは、借入金の使用目的が明確に決まっている時に利用できるローンです。

カードローンとフリーローンの違いは以下の通り。

| カードローン | フリーローン | |

|---|---|---|

| 借入限度額 | 1~1,000万円 | 10~500万円 |

| 金利 | 1.5~18.0% | 1.5~10.0%前後 |

| 資金使途 | 自由 | 申込時に決めた目的のみで利用可能 |

| お金を使ったあとの申告 | 不要 | どのような用途で使ったか、領収書や見積書の提出が必要 |

| 借り入れ回数 | 限度額の範囲で何度でもOK | 1度のみ |

フリーローンを利用する時は、申込時にお金の使い道を申告しなければなりません。

例えば「洗濯機を買うために30万円借りたい」と申し込んだら、30万円を1度のみ借りられます。

洗濯機を購入後、領収書を銀行やローン会社に提出し「目的通りの用途で使った」と証明する必要があります。

「洗濯機を購入する」と申告してお借りたお金で、生活費をまかなったり趣味に使ったりできません。

フリーローンは自由度が低い分、低金利で利用できるのがメリットです。

まとまったお金を借り入れるため、年収が安定しやすいフルタイム勤務をしている人に向いています。

収入が少ないなら親や友人を頼るのも1つの手

収入が少なくカードローンやフリーローンで借りられないのなら、親や友人に頼ることも検討しましょう。

「子どもの入学費用が足りない」「急な入院で家計が厳しい」といったやむを得ない事情があれば、お金を貸してくれる可能性があります。

パートで働いており、収入が少ないと知っている人なら、金銭的に余裕がない事情も理解してくれやすいです。

親や友人に頼るのが情けないと感じても、トラブルが絶えない闇金や個人間融資を利用するより、リスクが少なく済みます。

親や友人からお金を借りるなら、以下のポイントに気を付けてください。

- 必要以上のお金を借りない

- 返済方法や返済期日をしっかり決める

- 口頭でのやりとりではなく、借用書を用意する

- どれだけ親しい間柄でも無理な要望を通さない

相手との信頼関係を損なわないよう、借りる金額は必要最低限にとどめてください。

50万円必要でも、親や友人が「30万円しか貸せない」と言ったら、無理にお願いせず相手の事情に合わせましょう。

トラブルを防ぐため、返済期日と返済方法は必ず決めて書面で残してください。

知り合いからお金を借りるならシフトを増やしたり勤務時間を増やしたりと、返済する姿勢を示すのも大切です。

林裕二2018年に2級FP技能士検定に合格後、AFP登録を実施。FPライターとして金融系記事をメインに寄稿するとともに、大手金融サイトで記事監修も開始。ファイナンシャルプランナーとして、読者に対して正しい情報を届けられるよう監修を行う。また、ファイナンシャルプランナーとしての専門知識に加え、ライターとして培ってきた知識を踏まえ、専門性の高い監修を行うことを心掛けている。