![]()

2023年9月に総務省が発表した人口推計によると、日本の総人口に占める高齢者の割合は29.1%です。

出生数は2022年までで7年連続で減少しており、高齢化はますます進んでいくでしょう※。

令和4年版高齢社会白書では、「家計にゆとりがなく、多少心配である」「家計が苦しく、非常に心配である」と回答した高齢者は31.2%います。

冠婚葬祭や医療費、生命保険料の支払いなどで出費が増え、生活の負担に感じる人も多くいます。

住宅をバリアフリー化するためにリフォーム代が必要になったりと、この先何かとお金が必要なる機会も増えることでしょう。

年金だけでは足りない高齢者の人は、カードローンや公的融資でお金を借りる手段もあります。

この記事では70歳から85歳の高齢者がお金を借りる方法について詳しく紹介していきます。

高齢者でも借りれる消費者金融カードローンを早く知りたい人は以下がおすすめです。

- ベルーナノーティス:80歳まで借りられる※

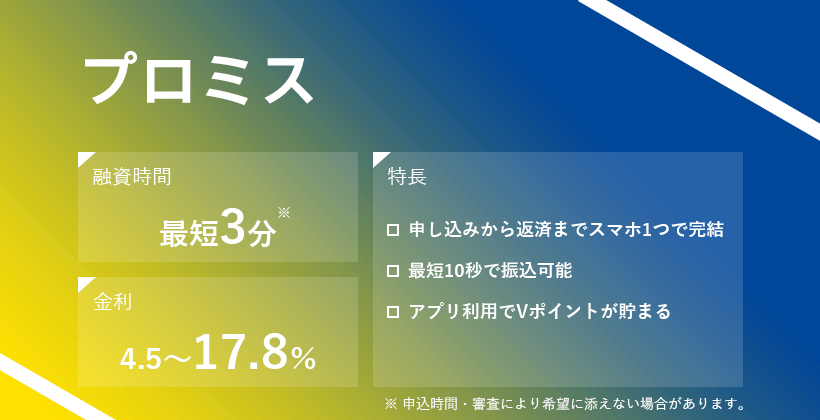

- プロミス:申し込みの操作が簡単!74歳まで借入可能

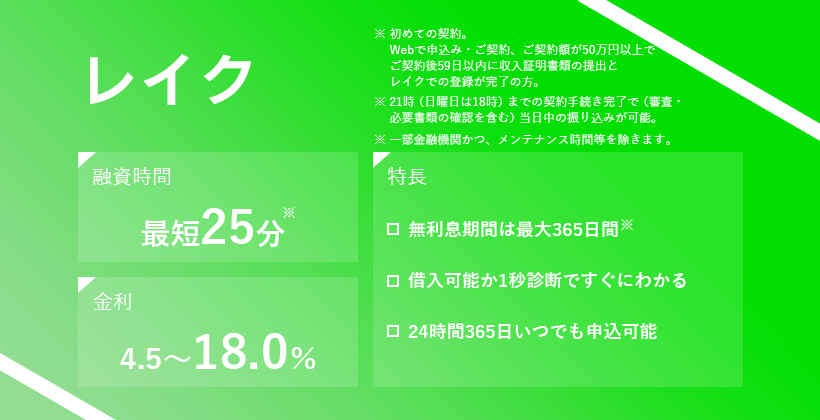

- レイク:70歳まで申込可能。郵送物なしで契約できる。

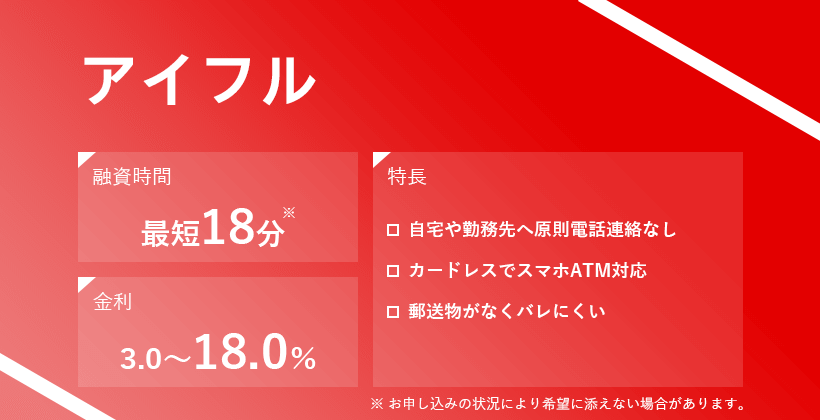

- アイフル:審査が不安な高齢者向き!69歳まで可能

※借り入れの際は審査が必要です

※参考:令和4年(2022)人口動態統計(確定数)を公表します│厚生労働省

70歳から85歳の高齢者がお金を借りる方法は、大きくわけて3つ。

- 高齢者向けローンを利用する

- 高齢者が利用可能な公的融資を利用する

- 家や土地を担保にしてリバースモーゲージを利用する

公的融資は即日融資に非対応のため、今すぐお金を借りたい高齢者は、シニアローンを検討しましょう。

高齢者が借りる方法として、年金を担保に借りられる「年金担保貸付」がありましたが、2022年4月に受付を終了しており、新たに利用はできません。

リバースモーゲージは家や土地を担保に借りる方法を指し、高齢者の中でも家や土地がある人のみ利用できる方法です。

近年流行していますが利用できるのはごく一部の人のみなので、条件に該当する場合は利用を検討してみましょう。

85歳の借り入れにも対応する中小消費者金融!80歳以上は銀行での借入は難しい

高齢者を対象としているローンは、ほとんどが完済時の年齢を80歳に設定しています。

つまり85歳の人は銀行でお金を借りるのが難しくなります。

80歳以上の超高齢者がお金を借りるには、中小消費者金融が取り扱う高齢者ローンを検討しましょう。

80歳でも借りられるベルーナノーティス

中小消費者金融の中でも規模の大きいベルーナノーティスは、申込年齢が80歳までのカードローンを取り扱っています。

無担保、無保証で利用できるため、家族に迷惑をかけずに借りられるのもメリット。

銀行のようなフリーローンではなく、カードローンなので繰り返しの借り入れもできます。

月々2,000円からの負担が少ない金額で、返済していけます。

消費者金融のため上限金利は18.0%と高くなりますが、最短で24時間以内での借入も可能です。

ベルーナノーティスははじめての利用時と、完済後の借り入れ時に何度でも14日間の無利息サービスを受けられます。

80歳までの高齢者に特におすすめのカードローンです。

カードローンかフリーローンかを選べるセゾンファンデックス

カードローンかフリーローン、どちらも選べるセゾンファンデックスも、80歳までお金を借りられます。

土日でも借り入れでき、近くのコンビニATMでお金を引き出せるのもメリット。フリーローンの場合、60歳以上なら2ヶ月に1回ずつの返済も受け入れてもらえます。

電話でサポートしてもらえるため、ネットでの操作が不安な高齢者にもおすすめのローンです。

プランネルフリーローンは唯一85歳まで借りれる

今ある金融機関で、最も借り入れの上限年齢が高いのは、株式会社日本文化センターが取り扱うプランネルのフリーローンです。

プランネルでは上限年齢をなんと85歳に設定しています。

申し込みフォームに年金支給額を入力する欄があるため、年金のみでも収入として認めてもらえる可能性があります。

ただし借りる年齢があまりにも高齢すぎると、審査に通らないため注意しましょう。

70歳以上の高齢者でもお金を借りられるカードローンを年齢別で紹介

70歳以上の高齢者でも借り入れの申し込みができるローンはあります。

2021年頃までは大手消費者金融の申し込み年齢は70歳未満のところが多かったです。

しかし今では、プロミスとSMBCモビットでは74歳までと申し込み年齢が上がっています。

2022年の高齢就業者数は912万人に達し、年金以外の収入を得ている高齢者が増加したことが背景として考えられるでしょう。

参考:統計からみた我が国の高齢者 -「敬老の日」にちなんで-│総務省統計局

働いていて毎月収入を得ていれば、70歳を超えていても消費者金融のカードローンに申し込みができます。

まずは申込条件の年齢に該当するかどうかチェックしてみてください。

70歳以上の高齢者でも消費者金融でお金を借りられる

70歳を超えている高齢者でも消費者金融でお金を借りられます。

大手消費者金融が定めている年齢の申し込み条件は次のとおり。

| 消費者金融 | 申し込み条件(年齢) |

|---|---|

| プロミス | 年齢18~74歳のご本人に安定した収入のある方 |

| SMBCモビット | 年齢満20歳以上74歳以下の安定した定期収入のある方 |

| レイク | 満20歳以上70歳以下の方で安定した収入のある方 |

| アイフル | 満20歳以上69歳までの方 |

2022年11月にプロミスとSMBCモビットの申し込み上限年齢が満74歳へ引き上げられたことにより、70歳代の高齢者でも借り入れできるようになりました。

ただし収入が年金のみの高齢者は申込不可なので、アルバイトやパートなどで収入を得ている必要があります。

各消費者金融が発表している年齢別の割合から、高齢者が借りやすいカードローンを調査してみました。

| 消費者金融 | 60歳以上が借りている割合 |

|---|---|

| レイク | 10.8% |

| プロミス | 10.6% |

| アイフル | 5.0% |

参考:

SBI新生銀行四半期データブック2020年6月末

アイフル:こんなお客様にご利用いただいています

SMBCコンシューマーファイナンス2025年3月期第1四半期決算資料

レイク、プロミスは60代の借り入れが10.0%以上という結果に。利用者の10人に1人が60歳以上の計算です。

消費者金融のカードローンが高齢者におすすめの理由は、無担保・無保証で申し込みができる点。

保証人が必要ないため家族に老後の迷惑をかけることがなく、家族にバレずに借りられるのも、消費者金融のメリットです。

また無担保なので、家や土地を担保にしなくてもお金を借りられます。

担保のある借り入れでは、万が一返済できなかったときに、家や土地を差し押さえられてしまいます。

そんな消費者金融の中から、特に高齢者が申し込みやすいところについて紹介します。

プロミスは入力項目が少ないので高齢者でも申し込みやすい

スマホの操作が苦手な高齢者は、他よりも入力する項目が少ないプロミスを選びましょう。

生年月日や性別、家族構成などの回答は選択式なので、入力ミスも防げます。

他社では勤務先の社員数や所属部署、事業内容など細かく入力しなければならないところもあります。

一方プロミスの審査では、細かい内容は電話で確認をしてくれるため、少ない情報の入力だけで問題ないのです。

お金を借りるまでの入力をなるべく簡単にしたい高齢者にとっては、とても申し込みやすいカードローンです。

独自の審査基準を設けているアイフル

高齢者がお金を借りるには審査に通過するかどうかがカギとなります。

アイフルの審査は大手消費者金融の中でも通過率が高いといわれています。

その理由として考えられるのが、アイフルの設けている審査基準。

他の消費者金融は大手銀行の傘下にあるため、どうしても銀行の審査基準をベースにしていますが、アイフルは自社での審査を実施しています。

高齢者でカードローンの審査に通るか不安に感じている人は、ぜひアイフルを検討してみてください。

70歳まで借り入れできるレイク

レイクは満70歳まででの高齢者が申し込みできるカードローンです。

年齢に関わらず、Webからの申し込みで最短25分※での融資も可能、急いでお金を用意したい高齢者にもおすすめ。

レイクは申込時の入力が選択式になっている項目が多く、スマホに慣れていない高齢者でも申し込みやすいです。

電話からも申し込めますが、スマホを持っているならWebから申し込みしましょう。

郵送物なしで契約できるので、面倒な書類の管理も不要です。

75歳~80歳以上の高齢者が銀行や信用金庫でお金を借りるなら何歳まで?

70歳以上の高齢者がお金を借りたい場合、高齢者向けに設置されているシニアローンが選択肢として挙げられます。

消費者金融と比べると上限金利が低いのでなるべく銀行や信用金庫を利用したいところですが、何歳まで申し込みができるのか気になる人も多いはず。

高齢者ローンを取り扱っているのは、次のような金融機関があります。

- 地方銀行

- 信用金庫

- 中小消費者金融

意外にも大手ではなく中小金融機関が取り扱っており、その多くがカードローンではなく、フリーローンとなっています。

フリーローンは何度も借り入れできるわけでなく、限度額内で1回きりの借り入れとなります。

また高齢者ローンの場合、限度額の上限が100~200万円程度となるところが多いです。

70歳を超えて借りても、きちんと返済できる金額のみを貸してもらえます。

また高齢者ローンは完済時の上限年齢を設定していることが多く、借りる年齢が上がれば上がるほど、借りられる金額は減っていきます。

上記の点に注意しながら、70歳以上でも借りられる高齢者ローンを紹介していきます。

銀行が取り扱う高齢者対象のシニアローン

銀行が取り扱う高齢者ローンは、60歳以上を対象としているところが多いです。銀行によっては、借り入れが75歳までに制限されているところもあり、ほとんどが80歳までの完済を条件としています。

| 銀行名 | 商品名 | 年齢条件 | 金利(年率) |

|---|---|---|---|

| 東北銀行 | とうぎんシニアローン | 申込時年齢が満60歳以上で、満81歳未満に完済できる個人の方 | 年5.0%・年7.5%・年11.5%のいずれか |

| 千葉銀行 | ちばぎんシニア応援ローン | 融資時の年齢が満60歳以上、最終約定返済時満80歳未満の方。 | 7.8% |

| 荘内銀行 | 荘銀シニアローン「年金プラン」 | お申込時の年齢が満60歳以上満75歳以下で、完済時の年齢が満80歳以下の個人の方 | 4.5%または6.5% |

| 七十七銀行 | 77ワイドローン | 年齢18歳以上、完済時年齢80歳以下の方 ※65歳以上のお客さまは店頭での申し込みに限る | 店舗により異なる |

| 北都銀行 | ほくと銀行シニアサポートローン | 申込時の年齢が60歳以上75歳以下、完済時満80歳以下の方 | 店舗により異なる |

年金のみの収入でも申し込めるメリットはありますが、次のようなデメリットもあるため注意が必要です。

- 借りられる地域が限定される

- 年金の受け取り口座でないと借りられない

- 使用用途を聞かれることがある

高齢者ローンは地方銀行の取り扱いが多いため、その地域に住んでいる人でないと申し込めない銀行も多いです。

千葉銀行ではカードローンの利用ができる人を営業地域内に限定しています。

お住まいが当行の営業地域内(千葉県、東京都※、茨城県、埼玉県※、神奈川県※)にある方。※一部地域を除く

(引用:シニア応援ローン|多目的ローン(フリーローン)|千葉銀行)

収入が年金しかない人は、借りたい銀行に受取口座を持っていないと借りられないことが多いです。

すでに年金を受給している人は、振込先に指定している銀行が高齢者ローンを取り扱っていないか調べてみるのも一つの手でしょう。

ちなみに年金の受取先の銀行を変更したいときは「年金受給権者 受取機関変更届」の提出が必要です。

近くの年金事務所への申請し、変更後の銀行で預金口座の証明をしてもらわなければいけません。

手間がかかる上に、年金の受取が遅くなったり受け取れなくなったりするトラブルも起こるため、変更には十分注意しましょう。

一方で、年金の受取口座にしていると、ローンの金利の引き下げを受けられるメリットもあります。

年金のみの収入の人は、元利均等隔月返済と呼ばれる返済方法となり、隔月の返済になることが多いのも特徴です。

元利均等隔月返済とは?

毎月決まった返済額を隔月で返済する方法です。

高齢者向けのカードローンは原則として自由に使えますが、事業資金や投資目的では借りられません。

また他社での借金返済を目的とした借り入れも受け付けてもらえないことが多いです。

上記のような目的に該当しないか、借り入れの際に使用用途を聞かれることがあります。条件に反した目的を書いてしまうと、借りられなくなってしまうため注意しましょう。

また銀行と同じく高齢者向けのカードローンを取り扱う機関に、信用金庫があります。

信用金庫の高齢者ローン

信用金庫は銀行と異なり、非営利組織であることから、銀行よりも低金利で借りられるところが多い特徴があります。

| 信用金庫名 | 商品名 | 年齢条件 | 金利 | 融資上限額 |

|---|---|---|---|---|

| 巻信用金庫 | 年金受給者専用フリーローン「アクティブシニア」 | お申し込み時の年齢が満60歳以上、75歳以下(完済時年齢満80歳以下)の方 | 6.55% | 100万円 |

| 銚子信用金庫 | しんきんシニアライフローン | 60歳以上で、年金受給者が対象 | 3.0% | 100万円 |

| 埼玉縣信用金庫 | さいしんシニアライフローン | 満60歳以上の方で、最終返済時の年齢が80歳以下である方 | 所定利率 | 100万円 |

| 京都中央信用金庫 | シニアライフローン | 申込時満60歳以上、完済時満80歳以下の方 | 3.4% | 100万円 |

| 豊田信用金庫 | シニアライフローン | 申込時満60歳以上~最終返済時年齢満80歳以下の方 | 3.7% | 100万円 |

信用金庫では、おおよそ年率下限3.0~上限7.0%の間で借りられます。仮に20万円借りて2年間で返済すると、6,000~15,000円の利息となる計算です。

一方で限度額は100万円が上限となっており、多額の借り入れは難しくなります。地域によって金利や借入条件が異なるため、最寄りの信用金庫を確認してみましょう。

JAバンクの高齢者向けローン「JAシニアサポート」で借りる

農業を営んでいる高齢者など、JAで年金を受け取っている人は、JAバンクの高齢者向けローン「JAシニアサポート」を申し込みできます。

申し込み期間は2024年3月末までとなっていますが、年率3.9%の低金利で借りられ、最長10年の返済期間があります。

信用金庫と同様、100万円が限度額となっていますが、農業以外の自由な用途で借りられるローンです。

| 内容 | 詳細 |

|---|---|

| 金利 | 年3.9% |

| 申込対象年齢 | 満60~75歳 ※完済時に80歳以下の方 |

| 借入金額 | 10~100万円まで |

| 借入期間 | 6ヶ月~10年 |

| 申込期間 | 2024年4月1日~2025年3月31日 |

収入が不安定になりがちな高齢者がいる世帯なら「高齢者融資」を利用できる

年齢を重ねて働けなくなり、収入が不安定になりがちな高齢者がいる世帯は、高齢者向けの融資制度を利用できます。

ローンの審査に通らない高齢者や、お金を借りても生活が苦しいと想定される困窮者は、公的融資の利用がおすすめです。

高齢者がいる世帯を対象に国が貸付を行っているのが、「生活福祉資金」です。

生活福祉資金はいくつかの資金に分類され、高齢者は主に以下の資金を借り入れできます。

- 総合支援資金:生活費や住居費、一時的な生活再建費用など

- 福祉資金:住宅のリフォーム、福祉用具の購入、冠婚葬祭費用、介護サービス費用など

- 不動産担保型生活資金:低所得・要保護の高齢者が不動産を担保に生活資金を借りられる制度

資金により利子や限度額は異なりますが、保証人がいれば無利子で借りられる場合もあります。

お金を借りられない高齢者が利用している生活保護

公的融資は無利子に近い状態で利用できますが、返済が難しい高齢者は審査に通らない可能性があります。

どの方法を使ってもお金を借りられない場合、生活保護の利用を検討するのも一つの手です。

現に生活保護を受けている人の45.5%が65歳以上の高齢者というデータもあります。

(参考:生活保護制度の現状について)

生活保護は、働けない状態にあり、家族から援助を受けられない人が対象です。

高齢者ほど利用しやすい制度となっているため、どうしてもお金を借りられない場合は、最寄りの社会福祉協議会へ相談してみましょう。

一方で家や土地などの財産があると、生活保護は受けられません。

もし家や土地を持っている場合は、リバースモーゲージローンでお金を借りられます。

高齢者が家や土地を担保にお金を借りられるリバースモーゲージローン

住宅のリフォームや購入を目的としてお金を借りたい高齢者は、住宅金融支援機構の住宅ローン「リ・バース60」の利用が検討できます。

リバースモーゲージローンとも呼ばれており、60歳以上の高齢者向けの住宅ローンです。

リバースモーゲージローンは、生存している間は利息のみの支払いで良いのが特徴。

元金は亡くなった後に、相続人からの支払いもしくは家を売却することで返済となります。

家を建てたりリフォームしたりするだけでなく、住宅ローンの借り換えにも使えるのが嬉しいポイント。

高齢者でも審査なしでお金を借りるには収入の代わりの担保が必要

高齢者が銀行カードローンや公的融資でお金を借りるには、返済できるかどうかの審査を受けなければなりません。

次のように収入の代わりとなる担保がある場合、高齢者でも審査なしでお金を借りられる可能性があります。

- 生命保険の契約者貸付

- ゆうちょ銀行の自動貸付

終身保険などに契約し、60歳を超えても生命保険料を支払い続けている場合、保険を担保にお金を借りられる可能性があります。

生命保険会社が取り扱う「契約者貸付」は保険加入者を対象として、生命保険を解約する前に解約返戻金を前借りできる制度です。

お金が必要だからと健康なのに生命保険を解約してしまうと、解約返戻金が減ってしまったり、万が一のときに保険を利用できなくなってしまいます。

高齢者であってもまだ保険料を払い続けられるのであれば、契約者貸付を利用して保険を解約せずにお金を借りましょう。